|

| | AURCANA (AUN) SILVER Explo préprod Colorado |  |

| |

| Message | Auteur |

|---|

| |

Captain

Inscription : 04/02/2005

Messages : 14576

| | | Suivi Taylor Dard

par andre171 Jeu 14 Oct 2021 - 10:55 | |

| Taylor Dard reste réservé à propos d' Aurcana Silver:https://seekingalpha.com/article/4459192-aurcana-stock-valuation-improving-after-drop

Je ne partage pas son relatif pessimisme, ses considérations relatives à la dilution sont exactes et mes calculs en tiennent compte. J'ai déjà expliqué que l'évaluation par rapport à la NAV ne me paraissait pas opportune dans le cas d'Aurcana. Je conviens que la production de 9M d'onces en 2024 reste hypothétique, mais doit-il être septique pour la cause alors qu'il admet la production d' 1M d'once en 2021 et 3M en 2022. A cet égard, j'attends avec impatience la production d'octobre que j'espère entre 260 et 290000 onces, ce qui me conforterait quant à la crédibilité du management. Mon évaluation reste la suivante : -- sur la base du FC prévu par Kevin Drover pour 2022 : 50M * 1 269 = 63,45M CAD * 7 = 444,15 M. Exercice d'options et BSA : 4,7M * 0,61 + 6M * 1,1 + 116,265M * 0,8, soit un total de 112,485 Actions M et 402M, ce qui donne une valorisation par action de 444,15 + 112,485 = 556,635 / 402 = 1,38 CAD.- basé sur le CF 2024 : basé sur 9M d'onces * (26-12 de CAS) = 126M * 1 269 = 159 894 * 7 = 119 258 M, ce qui donne une valorisation par action de 1 119 258 +112 485 = 1231 743 / 402 = 3,06 CAD qui devrait être mis à jour. |

|

Matelot

Inscription : 31/07/2021

Messages : 122

| | | Absolument ok avec toi André, d'autant plus que ...

par g.sandro Jeu 14 Oct 2021 - 16:24 | |

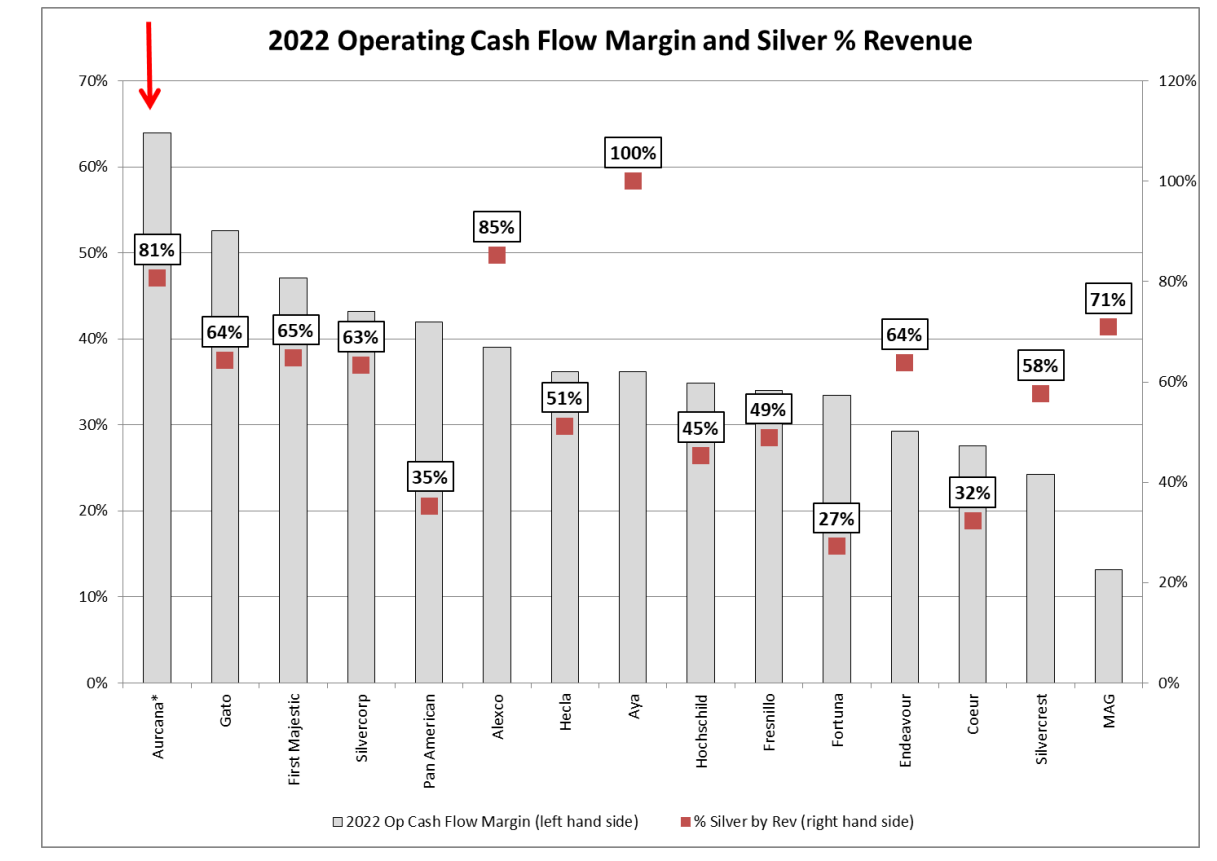

| 1°) Dart quand il évoque la dilution, se garde bien de préciser que le prix d'exercice des BS est TRES au dessus du cours actuel et que, du coup, leur exercice donnerait un joli confort de tréso idéal pour développer Shafter. 2°) Il trouve le moyen de promouvoir Hecla en comparaison (bon, ok...c'est son droit et il n'est pas faux d'insister sur le fait qu'une compagnie cumulant plusieurs opérations est moins risquée qu'une mono ou bi assets, par exemple en cas d'éboulement...) tout en postant un graph qui affiche un joli delta de Marge (64 AUN vs 37 HL ) sur les flux de trésorerie et un % 81 AUN vs 51 HL d'exposition Silver... Donc SES propres critères de comparaisons hurlent en faveur de AUN (et Alexco (AXU) ou Silvercorp (SVM) qui figurent aussi en bonne place dans ma sélection de pure silver players) vs HL...et il pousse HL vs AUN...    Par ailleurs, je ne sais pas d'où il sort ses 58% Silver de Silvercrest qui, selon Jeffrey Clark doit dépasser les 70% Silver...se plaçant, comme AXU et MAG, devant AG en termes de Pure Player silver, MAG, pour laquelle, étrangement, il intègre les "bons" chiffres (enfin, ceux de J.Clark)...only time will tell si ce sont bien les "bons" chiffres, mais "c'est flou, et quand c'est flou, c'est qu'il y a un loup" (copyright Martine Aubry ).Bref, ce n'est pas comme si c'était un constat isolé...décidément, s'il n'est pas partial et basheur d'Aurcana, ce n'est pas mal imité...car l'hypothèse qu'il soit stupide,   ne tient pas la route...d'ordinaire, c'est plutôt un bon...donc c'est intriguant.   Silver is king, Go Gold ! Silver is king, Go Gold !

G.Sandro G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14576

| | | Dilution de capital et retard de production

par andre171 Dim 24 Oct 2021 - 8:18 | |

| Aurcana a annoncé mercredi une nouvelle dilution du capital qui a surpris et indisposé le marché puisque le titre a perdu jusqu’ à 13% en cours de séance. La société indique que cette opération est justifiée par les deux mois de retard dans la construction de l’usine, ce qui aurait engendré un déficit de 19 millions de dollars. Pour nous rassurer sans doute, il est précisé par les gestionnaires qu’ils pensent être sur la bonne voie, que l'usine a fonctionné à 325 tonnes par jour alors que la faisabilité indiquait 270 et qu’ils prévoient un flux de trésorerie positif la première semaine de décembre.

Je pense que cette dernière dilution de capital est moins importante que l'évolution de la production. A mon sens, la crédibilité du management, sans doute un peu écornée la semaine dernière, sera d’abord jugée sur les volumes produits et les CAS. En effet, les déclarations de Drover ont suscité des attentes élevées (notamment un cash flow de 50M en 2022 et la production de 6M à 6,5M d'onces pour Virginius en 2022-23 avec un AISC de 10 à 12$ ) et une déception sur ce plan serait bien plus néfaste pour le prix de l'action que la dernière dilution du capital, me semble-t-il !

A mes questions « ciblées », le management vient de me faire parvenir une réponse assez laconique dont je retiens que l’usine est toujours en démarrage et que le traitement de 325 t/j n’était que pour un jour ou deux, ce qui me déçoit considérablement. Je doute que dans ces conditions la production d’octobre atteigne les +- 275000 d’onces que l’on pouvait espérer et que celle du 4Q soit de l’ordre de 1M d’onces comme prévu par Drover.

Cette nouvelle dilution laisse présager que le nombre d’actions sera de près de 450M dans 2 ou 3 ans et il faut savoir reconnaître que cela a un côté négatif. Puisque un CF positif est imminent, on peut espérer que ces « liquidités nouvelles » seront au moins partiellement récupérées et disponibles pour d’éventuelles autres affectations que l’exploitation ( exploration supplémentaire, acquisition d’actif évoquée par Drover, novation de dettes,…).S’il s’agissait bien d’un besoin de financement très temporaire, un crédit à court terme n’était-il pas plus indiqué qu’une augmentation de capital, laquelle est généralement réservée à des opérations plus structurelles ( à venir, qui sait) ?

Petite consolation, la glissade du titre à 0.60 CAD a permis aux plus téméraires de se renforcer sous les prix de 0,70 et 0,95 pris en compte pour cette dernière (puisse-t-elle l’être vraiment) augmentation du capital. J'espère que la production d'octobre fera l'objet d'une publication et je l'attends avec impatience ! |

|

Matelot

Inscription : 31/07/2021

Messages : 122

| | | Merci André, oui, en effet, je partage ton avis:

par g.sandro Dim 24 Oct 2021 - 9:53 | |

| Merci André, oui, en effet, je partage ton avis: dans la mesure où le besoin de Tréso était si "temporaire", il eut été beaucoup plus judicieux d'opter pour une petit crédit, que pour une dilution; a fortiori à des niveaux de cours relativement faibles.  Bon, en même temps, mon épuisette à 0.61$ a été honorée... comme quoi, dans un certain sens, à toute chose malheur est bon...mais il ne faudrait pas prendre l'habitude.    en fouillant les détails de l'AK sur leur site, j'ai quand même trouvé une news sympa relative à Shafter: "Le produit net des deux placements privés fournira un financement d'urgence supplémentaire pour le redémarrage de la mine Revenue Virginius (RV) détenue à 100 % par la société, ainsi qu'un financement pour la croissance de la base de ressources de la mine RV, ce qui pourrait permettre à la société d'augmenter sa production future. Le produit net sera également utilisé pour le fonds de roulement et les frais généraux et administratifs, y compris les opportunités potentielles de faire avancer son projet Shafter en propriété exclusive à la lumière du prix actuel de l'argent." Silver is king, Go Gold !

G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14576

| | | Réponse à Sandro

par andre171 Dim 24 Oct 2021 - 13:00 | |

| Merci pour ta réponse Sandro,

1)- En ce qui concerne le besoin de financement couvert par la dernière dilution de capital, ne soyons pas naïf, le management d'Aurcana comme de toute autre société, connaissait la possibilité de recourir à un crédit court si bien que je doute du caractère temporaire du besoin de financement. Soit il y a un problème d'exploitation ( il ne suffit pas d'avoir testé un jour une capacité de traitement de 325 tonnes, il faut maintenir ce niveau tous les jours car on devrait déjà avoir terminé la phase de démarrage de l'usine ) et c'est négatif, soit le besoin est pour une autre affectation qu'il n'est éventuellement pas opportun de révéler maintenant et cela pourrait être positif ( par exemple et c'est un souhait, l'acquisition surprise d'un actif à de bonnes conditions de prix et de synergies ).

2)- As-tu fixé des objectifs de production à court terme qui t'agréeraient ? Moi je comptais sur +- 275000 onces pour octobre mais je n'y crois déjà plus et surtout je doute que puisse être atteinte la prévision annoncée par Drover de 1M d'onces pour le 4T ! Puisqu' il est avide de communication, j'espère que Drover se manifestera sous peu, j'attends avec impatience ! |

|

Matelot

Inscription : 31/07/2021

Messages : 122

| | | Non, André, je n'ai pas de chiffrage projeté pour la production à RV

par g.sandro Dim 24 Oct 2021 - 16:03 | |

| Non, André, je n'ai pas de chiffrage projeté pour la production à RV et je suis plus dans une démarche d'approche en analyse "technique" comparative avec celle de ses pairs. Et quand je regarde la configuration de Très Long Terme... le potentiel semble particulièrement sexy. Et à MT / LT on approche vraiment des échéances les plus significatives en matière de résistances Obliques et la Jolie Tasse avec anse n'est, à ce stade, tojours pas invalidée.  Silver is king, Go Gold !

G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14576

| | | Tuile

par andre171 Mar 23 Nov 2021 - 16:04 | |

| Sacrée tuile pour Aurcana : www.aurcana.com/news/2021/index.php?content_id=489Alors que l'on attendait de bons chiffres de la première production, on lit " la Société ne peut pas prévoir quels niveaux de production pourraient être atteints compte tenu de la modification de la capacité de transport vertical souterrain"Le cours perd déjà 20%.A cette heure ( 21H), le cours a perdu jusqu'à 45% dans un volume 32 fois supérieure à la moyenne à 1 heure de la clôture ! J'y ai laissé quelques liquidités dans l'espoir que le problème soit de courte durée. |

|

Matelot

Inscription : 31/07/2021

Messages : 122

| | | L'éboulement est un coup dur, mais c'est sévèrement sanctionné: Ca pourrait être une "bonne nouvelle" ce prix, SI ce n'est pas du "temporaire" qui dure

par g.sandro Mer 24 Nov 2021 - 0:27 | |

| L'éboulement est un coup dur, mais c'est sévèrement sanctionné: Ca pourrait être une "bonne nouvelle" ce prix, SI ce n'est pas du "temporaire" qui dureAMHA, ça risque de coûter "un peu" (de temps et de pognon), mais, a priori, sur la base des fragmentaires éléments dont on dispose, ça ne semble pas voué à compromettre le projet phare...une baisse de 40% semble quand même une bien sévère sanction SI le souci ne conduit qu'à une LIMITATION ( AUN ne parle ni de suspension, ni d'abandon) TEMPORAIRE de la Production, Donc, ce serait relativement bénin...SI, l'enquête ne conclut pas que la structure est instable et si on a la même définition de la notion de "temporaire" que leur service com15:26 23 novembre 2021 MT Newswires Aurcana Silver déclare que le mouvement de la roche a un impact sur les revenus de la mine Virginius Aurcana Silver Corp. ( AUN ) a signalé mardi un mouvement de roche qui a eu un impact sur les opérations de sa mine Revenue Virginius. L'entreprise, qui a perdu 6,1% hier, a déclaré qu'il n'y avait eu ni décès ni blessé. Aurcana a expliqué que le mouvement de la roche s'est produit au no. 2 Alimak Raise qui a fourni l'accès au niveau d'abattage pour les hommes et les matériaux ainsi que la manutention du minerai, et l'incident créera une limitation temporaire de la productivité des matériaux à la production souterraine. Après un arrêt, Aurcana a repris ses activités bien que la capacité de transport vertical soit réduite de moitié jusqu'à ce qu'elle monte dans le no. 1 monter, le conduit principal à long terme pour les hommes et les matériaux, est pleinement opérationnel. La société a également suspendu les activités de développement autres que celles liées à l'achèvement du no. 1 monte-charge et se concentrera sur la production de concentré à partir des chantiers existants disponibles. - AUN SITE: a écrit:

- AURCANA SILVER FOURNIT UNE MISE À JOUR DES OPÉRATIONS

PAS POUR LA DISTRIBUTION AUX SERVICES DE FIL DE PRESSE AMÉRICAIN OU POUR LA DIFFUSION AUX ÉTATS-UNIS

Vancouver, C.-B. – 23 novembre 2021 – Aurcana SILVER Corporation (« Aurcana » ou la « Société ») (TSXV : AUN) avise les actionnaires et le marché en général d'un mouvement de roche à la mine Revenue Virginius détenue en propriété exclusive par la Société. Aucun décès ni blessure ne s'est produit, mais les opérations en cours seront temporairement affectées. Le mouvement de la roche qui s'est produit dans la remontée d'Alimak n° 2, qui permettait d'accéder au niveau d'abattage à la fois pour les hommes et les matériaux ainsi que pour la manutention du minerai, créera une limitation temporaire de la productivité des matériaux à la production souterraine.

Après l'incident, les opérations souterraines ont été temporairement suspendues pendant que l'incident faisait l'objet d'une enquête. La direction a décidé d'utiliser l'une des deux monteries uniquement comme passe à minerai/déchets tout en utilisant l'autre monterie pour fournir un accès aux personnes et aux matériaux. Les opérations ont repris, mais cette décision réduit la capacité de transport vertical souterrain de 50 % jusqu'à ce que le treuil de la montée n° 1, qui est le principal conduit à long terme pour les hommes et les matériaux, soit pleinement opérationnel.

En raison de ce changement et sur la base des liquidités actuellement disponibles à la Société, la direction a décidé d'arrêter temporairement les activités de développement en cours autres que celles liées à l'achèvement du monte-charge #1 Raise et de se concentrer sur la production de concentré à partir des chantiers disponibles existants.

De plus, en raison de la réduction temporaire du travail, la Société a notifié les employés conformément à la loi WARN de 1988. La Société continue de fonctionner mais à une capacité réduite et retient le personnel conformément aux objectifs actuels.

Les plans de gestion de l'exploitation de la Société continuent d'évoluer et la Société ne peut prévoir quels niveaux de production pourraient être atteints compte tenu de la modification de la capacité de transport vertical souterrain. La Société fournira une mise à jour dès que possible. Silver is king, Go Gold !

G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14576

| | | EBOULEMENT - Suite

par andre171 Jeu 25 Nov 2021 - 9:39 | |

| Selon un journal local, https://www.ouraynews.com/news/mine-lays-dozens le glissement de terrain se serait produit il y a deux semaines et 1/3 de la main-d'œuvre aurait été licencié. On peut s’étonner de la tardiveté du communiqué de mardi, lequel fait état de la décision d’arrêter temporairement les activités de développement en cours prise notamment sur la base des ressources de trésorerie actuelles. Cette précision ajoutée à la cause principale qu’est l’éboulement, m’inquiète car je me demande si elle ne prépare déjà pas une nouvelle dilution de capital qui devrait s’effectuer dans de bien mauvaises conditions. Il resterait +- 5M en banque ( après déduction de 1M en décembre et 3M en mars de remboursement de prêt ), mais ils ont en principe produit depuis quelques jours à pleine capacité, puis pour moitié depuis le 13.Je pense que cet incident affecte l'exploitation minière (l’extraction de nouvelles roches) qui sera réduite à la moitié de sa capacité, mais pas l’usine qui peut fonctionner normalement aux taux de l'étude de faisabilité de 270tjp alors que l'on devrait disposer d'un certain stock de roches traitables.Même avec la production réduite de moitié, on devrait pouvoir compter sur un cash flow mensuel entre 1,5 et 2 M. Cet événement négatif sera-t-il vraiment temporaire (jusqu'à présent, comme le relève très opportunément Sandro, on a pas « encore ? » parlé d'une suspension de production) ?Le management aurait évoqué l'achèvement d'Alimak#1 à la fin février, ce qui permettrait alors une production minière complète.J'espère que Drover communiquera dans les prochaines heures, après l'effondrement des prix de mardi, ne pas le faire serait une insulte aux investisseurs ! |

|

Matelot

Inscription : 31/07/2021

Messages : 122

| | | | |

Captain

Inscription : 04/02/2005

Messages : 14576

| | | Aurcana Silver Corp expédie sa première production de concentré et annonce un changement de direction

par g.sandro Sam 25 Déc 2021 - 13:07 | |

| Aurcana Silver Corp expédie sa première production de concentré et annonce un changement de direction En revanche, je trouve le communiqué bien "discret" sur l'éboulement et l'évolution de l'enquête de terrain y consécutive...   . .TSX.V : AUN www.aurcana.comM. Kevin Drover rapporte : VANCOUVER, Colombie-Britannique, 23 déc. 2021 (GLOBE NEWSWIRE ) -- AURCANA SILVER CORPORATION (« Aurcana » ou la « Société ») (TSXV : AUN) est heureuse d'annoncer qu'elle a expédié sa première production de concentré de sa Mine Revenue-Virginius, située à Ouray, Colorado, États-Unis. La Société continue d'exploiter du minerai à haute teneur pendant cette période de capacité souterraine réduite. La capacité du système de traitement a été démontrée par le fonctionnement de l'usine à la capacité nominale et la capacité de produire du concentré livrable. Cependant, le manque d'alimentation cohérente en minerai de la mine a été un goulot d'étranglement pour l'optimisation des performances de traitement. À l'avenir, le plan d'exploitation à court terme consiste à continuer d'exploiter les deux chantiers disponibles au niveau 1800 et à créer une réserve qui contribuera à assurer une plus longue période de traitement soutenu. On s'attend à ce que suffisamment de minerai soit stocké pour permettre à l'usine de traitement de redémarrer à nouveau au cours de la première semaine de janvier. Bien que les retards dans certains projets de développement souterrains aient fait que la mine a mis plus de temps à atteindre sa pleine production que prévu initialement, un certain nombre d'étapes très importantes ont été franchies pour le redémarrage de la mine Revenue-Virginius. Premièrement, la teneur au niveau 1800 basée sur les résultats d'analyse des échantillons prélevés lors de l'avancement du développement montre que la teneur est comme prévu ou meilleure par rapport au modèle géologique. La Société prévoit intégrer ces résultats d'analyse dans les futurs travaux sur les ressources. Deuxièmement, la mine a prouvé que la méthode d'extraction des résidus fonctionne bien pour ce corps minéralisé en termes de dilution et de caractéristiques de contrôle géotechnique. Et troisièmement, l'installation de traitement a démontré qu'elle peut fonctionner lorsqu'elle reçoit une alimentation en minerai appropriée pour fonctionner aux taux de conception et produire des concentrés vendables. La Société continue d'évaluer son plan et son calendrier de développement et informera ses actionnaires au cours de la nouvelle année. Le monte-charge n°1 reste le principal goulot d'étranglement pour atteindre les productivités minières cibles et son achèvement est la clé du succès de l'ensemble de l'opération. Les travaux sur le treuil de levage n°1 se poursuivent et constituent la priorité numéro un dans la mine. L'achèvement est maintenant prévu pour mai 2022. Aurcana annonce également la démission de Brian Briggs du poste de chef de l'exploitation d'Aurcana Silver Corp et du poste de chef de la direction d'Ouray Silver Mining Inc (« OSMI »). Les responsabilités et les devoirs de ces postes seront partagés entre les gestionnaires et dirigeants actuels de la Société et d'OSMI. Déclaration de personne qualifiée Le contenu scientifique et technique de ce communiqué de presse a été révisé et approuvé par Michael Gross, P. Geo, une « personne qualifiée » au sens du Règlement 43-101. À PROPOS D'AURCANA SILVER CORPORATION Aurcana Corporation est propriétaire de la mine Revenue-Virginius, au Colorado, et du projet d'argent Shafter-Presidio au Texas, aux États-Unis. La principale ressource à Shafter et Revenue-Virginius est l'argent. Les deux sont pleinement autorisés pour la production. AU NOM DU CONSEIL D'ADMINISTRATION D'AURCANA SILVER CORPORATION « Kevin Drover » Président et chef de la direction Silver is king, Go Gold !

G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14576

| | | AUN - dernière publication

par andre171 Sam 25 Déc 2021 - 15:01 | |

| Moi aussi je relève cette discrétion et je trouve que la publication de jeudi est même inquiétante sur certains points. En effet :

1) - pas d'indication des volumes produits,

2) - sur le monte-charge n°1, la fin des travaux est désormais prévue pour mai 2022, alors que la direction avait parlé de mars. Pourquoi ce report de 2 mois ? L’échéance ne sera-t-elle pas encore reportée plus tard ?

3) - aucune indication des raisons de la démission de Brian Briggs, n'est-ce pas la conséquence de problèmes opérationnels ?

A mon sens, ce communiqué nous rappelle d’abord que trois étapes importantes ont été franchies ( rien de neuf à cet égard), pour mieux nous faire avaler le report en question présenté en toute fin de publication, comme s’il était de moindre importance alors qu’il est essentiel.

J’espère que ce déplacement de roche ne masque pas d’autres problèmes. Ainsi, serait-il intéressant de connaître les volumes produits en octobre et jusqu’au 13 novembre ( date de l'accident), pour savoir s’ils étaient en ligne avec les objectifs (4,5 M onces et flux de trésorerie de 50 M$ us pour 2022 et pour 2023 6M à 6,5M onces pour Virginius avec un AISC de 10$ à 12$). J’ai demandé à la direction qui a répondu qu’elle ferait une communication plutôt qu’une réponse individuelle (ce qui est compréhensible), mais force est de constater et de déplorer que la communication de jeudi est muette à ce sujet. Si j’ai bien compris, la production de l’usine ne reprendra que durant la première semaine de janvier avec un taux d’alimentation plus élevé autorisé par la constitution de stocks de minerai. Cela permettrait sans doute de réduire les coûts, mais j’espère surtout qu’ il n’y a pas un autre problème au niveau de l’ exploitation minière ( l’extraction de nouvelles roches).

Espérons que le cash flow de la production permettra d’éviter une nouvelle dilution. L'indication par la société qu’elle continue d’évaluer son plan et son calendrier de développement et qu’elle informera ses actionnaires au cours de la nouvelle année ne prépare-t-elle pas un report important des développements prévus de la mine et un retard conséquent dans la chronologie ? Mais peut-être que ces difficultés sont déjà prises en compte, d’ailleurs le marché s’inquiète moins que moi ( ou le fera plus tardivement ) puisque le cours d’AUN s’est bien apprécié durant la semaine dernière, mais dans des volumes faibles. Je reste positif à propos d’Aurcana et de son potentiel à priori non infirmé, mais plus réservé à l’égard de son management et plus particulièrement de sa politique de communication. Je vais d’ailleurs m’adresser à Garry Linsey à ce propos, sans ne guère me faire d’illusion quant au contenu de sa réponse.

A titre accessoire, je note que la publication de jeudi ne figure pas encore sur le site de la société, laquelle n’accorde manifestement pas la priorité à sa communication, sauf quand il s'agit des vidéos de promotion de Drover lequel se fait d'ailleurs bien plus discret quand des problèmes surgissent ! |

|

Matelot

Inscription : 31/07/2021

Messages : 122

| | | Tu lis dans mes pensées...

par g.sandro Sam 25 Déc 2021 - 15:14 | |

| Tu lis dans mes pensées...A ceci près que je n'attache pas une importance démesurée à d'éventuels retards calendaires de quelques mois qui sont plus la norme que l'exception au stade du passage en Prod (Regarde même MAG et SILV, pourtant bon élèves, on décalé leur montée en tonnage). Les optimistes, les jeunes et les patients se consoleront en se disant que les réserves sont toujours là et que la durée de vie de la Mine va s'allonger... mais OUI, sur le fond, ton commentaire est conforme à mon sentiment.  Silver is king, Go Gold !

G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14576

| | | | |

Captain

Inscription : 04/02/2005

Messages : 14576

| | | Article de Taylor Dart

par andre171 Mar 8 Fév 2022 - 20:47 | |

| Nouvel article de Taylor Dart :Force est de constater qu'est réaliste sa prévision d'une production 2022 à peine de la moitié des prévisions.Comme lui, on ne peut que déplorer la nouvelle dilution de capital, mais l'incident de début décembre n'était bien entendu pas prévisible de sorte qu'il me semble un peu facile de reprocher un manque de prévoyance au niveau des liquidités. Si le management avait procédé quelques semaines plus tôt à une augmentation de capital, on lui aurait reproché de le faire à des conditions qui n'étaient déjà plus avantageuses ( cours à +- 0.70) et qui allaient encore se détériorer, ce que personne ne pouvait deviner puisque les prévisions sur les métaux précieux étaient favorables, ainsi que celles sur les intérêts réels. Taylor Dart n'a pas fait allusion à la démission de Briggs le directeur d'exploitation, alors que j'y vois un motif supplémentaire d'inquiétude. Cela traduit sans doute des problèmes d'exploitation dont on ne sait s'il ont été complétement résolus. Dans l'affirmative, sur un plan général et pour faire bref, par rapport à la situation début décembre je considère que Aurcana garde le même potentiel (géologie de la mine identique avec même de meilleures concentrations mais sans certitude de continuité bien entendu ) tout en ayant son développement retardé de 6 mois, avec un capital dilué de + 8%. Avec un prix de l'argent plus au moins égal, cela justifie-t-il une division par deux du cours de l'action, telle est la question ? |

|

Matelot

Inscription : 31/07/2021

Messages : 122

| | | Merci André, pour ma part, j'ai laissé mon épuisette qui n'est plus très loin

par g.sandro Mar 8 Fév 2022 - 21:39 | |

| Merci André, pour ma part, j'ai laissé mon épuisette qui, désormais à -11%, n'est plus très loin car, comme tu le soulignes, le métal n'a pas disparu et les aléas, certes fâcheux, ne remettent pas cet état de fait en cause... Les perspectives (au plan technique) sont quand même très améliorées sur les minières en général (avec pas mal de W en survente des Oscillateurs et quelques divergences sexy.  Techniquement, le graph d'AUN n'est pas particulièrement excitant, son Oscillo, en revanche, est, de manière assez contre-intuitive , repassé prometteur avec, justement, une de ces divergences évoquée plus haut.... S'avancer plus serait du "Bouledecristalisme", mais on dira, pour se consoler, que c'est mieux que si c'était pire. J'ai cramé mon quota d'articles SA ( si tu peux me cop coll celui de taylor en MP, ce serait bien aimable). Fais GAFFE quand tu cop coll un lien en forum public , arrête toi juste avant le point d'interrogation; la partie ultérieure donne des infos perso inutilement exposées à des regards qui n'ont pas à les connaitre. Rassure-toi, j'ai réédité ton post pour les virer. @+ Silver is king, Go Gold !

G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14576

| | | Mise à jour Etude de Faisabilité pour Virginius

par andre171 Sam 26 Mar 2022 - 16:16 | |

| Aurcana a publié lundi une mise à jour de l’étude de faisabilité pour sa mine Virginius. Tout d’abord, sauf obligation légale ou besoin commercial, on peut se demander l’intérêt de pareille publication alors que la mine est déjà en exploitation ou plus exactement aurait déjà dû l’être. Cette mise à jour révèle un AISC de 12,55$ us et une VAN qui est passée de 74.9 M à 108.8 M. Objectivement, 108.8 de VAN pour près de 400M (Fully Diluted Shares), soit 0.27 par action ne révèle pas un sous-évaluation flagrante malgré pour un cours déprimé de 0.215. Je reviendrai sur l’étude en cause quand elle aura été publiée dans son détail sur Sedar, bien que je considère que la FS est sans doute moins significative que pour certaines autres minières car pour Virginius l'exploration devrait évoluer en fonction de l'avancement de l'exploitation et les réserves actuelles ne seraient donc guère significatives du potentiel réel ( pour autant que le management soit fiable lorsqu’il considère que la mine aurait des dizaines d’années de durée de vie ).La suite de la communication est sans doute plus interpellant car elle fait état d’un nouveau besoin de financement d’au moins 25M. S’il devait à nouveau se faire entièrement par augmentation de capital, cela représenterait sans doute encore 100M d’actions en plus, ce serait un désastre. On évoque la possibilité de la cession d’actifs, notamment de la mine Shafter au Texas ( Mais T.Dart dit qu’elle ne vaut que quelques cents). Ce qui compte maintenant, c'est la reprise de la production au plus vite. En principe, Aurcana devrait publier ses résultats annuels au cours de la semaine prochaine, j’espère qu’ils seront accompagnés d’informations sur l’évolution matérielle sur le terrain. Pour terminer sur une note plus positive, je me demande si, depuis l'accident qui a retardé le démarrage de la production, on a pas tendance à oublier les facteurs positifs d'Aurcana qui subsistent et ont même parfois été renforcés (construction presque terminée, fortes concentrations, durée de vie de Virginius probablement bien plus longue que prévu dans la FS, faible AISC, potentiel pour une autre mine au Texas...). En tout cas, le marché les ignore et c’est toujours lui qui a raison, puisse-t-il évoluer positivement dans son appréciation !https://www.aurcana.com/news/2022/index.php?

|

|

Matelot

Inscription : 31/07/2021

Messages : 122

| | | Justement, ANDRE, je m'apprétais à demander ton avis, car le communiqué est assez rassurant, mais plutôt libellé en termes sibyllins et, du coup, le management me semble sujet à cautions.

par g.sandro Sam 26 Mar 2022 - 21:48 | |

| Justement, ANDRE, je m'apprétais à demander ton avis, car le communiqué est assez rassurant, mais plutôt libellé en termes sibyllins et, du coup, le management me semble sujet à cautions.

AUCUNE nouvelle exploitable des conséquences de l'éboulement, c'est une insulte à l'intelligence et invite à penser au pire ( alors que ce n'est pas forcément le cas); je trouve ça aussi grotesque qu'idiot, car c'est manifestement un discours orienté vers ceux qui ne connaissent pas le titre et son histoire; mais ce qui en ressort c'est que les actionnaires rééls et actuels, ne me semblent pas respectés par ce genre de communication (ça fait penser à la communication de CDE de 2013 à 2022) ; j'ai donc annulé mon épuisette, qui, sinon était au cours actuel qui, semblait hyperattractif....mais je vais attendre avant d'en remettre, c'est peut-être un excèse de prudence au vu du contexte favorable, MAIS ce que tu dis de l'évaluation de Shafter par le boss m'incite à la plus grande des circonspections, car, dépourvu de tout lien avec l'éboulement de Virginius, la baisse soudaine de sa valorication est inexplicable, sauf à imaginer qu'il nous a vendu du rêve, et je déteste cette idée....Putain, en attendant, je suis bien content d''avoir chargé mes R&S....ça me conforte sur l'idée que les problématiques des Juniors sont au-dessus des aptitudes des investisseurs individuels, même attentifs et impliqués... quand GMX prend + 58%, que SAND prend +54%, que RGLD prend +52%, qu' Osisko Royalties prend +32%, pendant que ce genre de merde, baisse, ça induit une remise en cause des postulats initiaux, même s'ils étaient étayés, lucides et théoriquement séduisants...Aurcana Silver annonce une étude de faisabilité mise à jour pour la mine Revenue-Virginius confirmant la VAN5 de 109 millions de dollars US et la restructuration du prêt Mercuria PEA et études de faisabilité Colorado TSX.V : AUN www.aurcana.comM. Kevin Drover rapporte : VANCOUVER, Colombie-Britannique, 21 mars 2022 (GLOBE NEWSWIRE) -- AURCANA SILVER CORPORATION (« Aurcana » ou la « Société ») (TSXV : AUN) fournit la mise à jour suivante concernant sa propriété exclusive Revenue-Virginius Mine (« RV Mine ») situé à Ouray, Colorado, États-Unis. Mise à jour de l'étude de faisabilité pour la mine RV confirmant la VAN5 de 109 millions de dollars US Aurcana a le plaisir d'annoncer qu'elle a terminé une étude de faisabilité mise à jour (l'« étude de faisabilité mise à jour ») préparée par SRK Consulting (US) (« SRK ») avec une date d'entrée en vigueur le 31 décembre 2021 et conformément au National Instrument 43- 101 – Normes de divulgation pour les projets miniers (« NI 43-101”). L'étude de faisabilité mise à jour réaffirme la valeur substantielle de la mine RV avec une valeur actualisée nette après impôts de 5 % (VAN) de 108,8 millions de dollars US¹. Dans le cadre de la préparation de l'étude de faisabilité mise à jour, SRK a effectué des visites du site, examiné l'état actuel de la mine RV et effectué un examen détaillé de toutes les données géologiques et opérationnelles. L'étude de faisabilité mise à jour prévoit une production totale à la mine RV d'environ 17,7 millions d'onces d'équivalent argent payables (y compris environ 13 millions d'onces d'argent payables) sur une durée de vie d'environ 6,25 ans pour la base de réserves minérales actuelle à un « coût de maintien tout compris » ( AISC) net des crédits de sous-produits équivalant à 12,55 $ US par once sur la durée de vie de la mine². L'étude de faisabilité mise à jour suppose cinq mois d'exploitation pour achever le treuil Alimak n° 1, suivi de la finalisation du développement de quatre fronts de taille complets, puis de l'accélération de la production par la suite. L'étude de faisabilité mise à jour prévoit des coûts totaux par rapport aux flux de trésorerie positifs d'environ 20 millions de dollars américains, la grande majorité étant des coûts d'exploitation de pré-production associés à l'achèvement du développement souterrain. Aurcana continue d'examiner les possibilités de réduire le financement requis grâce à l'amélioration de la productivité, ainsi que toutes les autres options pour trouver les fonds nécessaires pour atteindre une production durable à la mine RV. la grande majorité étant des coûts d'exploitation de pré-production associés à l'achèvement du développement souterrain. Aurcana continue d'examiner les possibilités de réduire le financement requis grâce à l'amélioration de la productivité, ainsi que toutes les autres options pour trouver les fonds nécessaires pour atteindre une production durable à la mine RV. la grande majorité étant des coûts d'exploitation de pré-production associés à l'achèvement du développement souterrain. Aurcana continue d'examiner les possibilités de réduire le financement requis grâce à l'amélioration de la productivité, ainsi que toutes les autres options pour trouver les fonds nécessaires pour atteindre une production durable à la mine RV. ____________________________ 1 Les prix des produits de base suivants ont été utilisés dans le calcul de la VAN : Ag 23,84 $, Au 1 720 $, Pb 0,98 $ et Zn 1,34 $. 2 AISC ou All In Sustaining Costs est une mesure non-IFRS et non-GAAP; L'AISC comprend tous les coûts de production liés à l'extraction et à la transformation ainsi que les coûts associés au transport, au traitement, au raffinage et aux autres coûts de vente plus les coûts en capital ; le prix des sous-produits inclus dans le calcul « après crédit pour les sous-produits » est le même que pour le calcul de la VAN. L'étude de faisabilité mise à jour complète sera publiée sur SEDAR à l'adresse www.sedar.com et sur le site Web de la Société dans les 45 jours suivant cette annonce. Blocage et restructuration du prêt Mercuria Comme annoncé précédemment le 9 décembre 2020, afin de financer le redémarrage de la mine RV, une filiale d'Aurcana a conclu un prêt à terme de 28 millions de dollars sur 5 ans (le « prêt à terme ») et un programme de couverture associé (le « prêt de couverture Package ", et avec le prêt à terme, les " installations ") avec des filiales indirectes en propriété exclusive de Mercuria Energy Group (" Mercuria ") - https://www.mercuria.com . Aurcana est garant dans le cadre des Facilités. Les facilités contenaient des clauses restrictives habituelles, avec un paiement initial du principal en vertu du prêt à terme exigible au début de mars 2022. En reconnaissance des efforts annoncés précédemment par Aurcana pour réinitialiser les opérations vers la pleine production à la mine RV et afin de fournir à Aurcana une flexibilité financière accrue à moyen terme pendant que les travaux opérationnels sont terminés, Aurcana et Mercuria ont convenu de certains accords de statu quo et de restructuration (collectivement, les « accords de restructuration ») avec effet au 8 mars 2022. Les accords de restructuration démontrent le soutien continu de Mercuria à la mine Revenue-Virginius et offrent à Aurcana plusieurs avantages clés, notamment : Un arrêt pour Aurcana de réinitialiser ses opérations à la mine RV vers la pleine production et de prévoir un report des paiements actuels du principal et des intérêts ; et Élimination des obligations de couverture actuelles d'Aurcana, permettant à Aurcana de participer pleinement à toute appréciation du prix de l'argent à court terme, mais comprenant un engagement de re-couverture à un moment mutuellement approprié après l'achèvement du #1 Alimak Hoist (voir les communiqués de presse précédents d'Aurcana pour une description), avec une capacité à satisfaire le montant de clôture (décrit ci-dessous) dans le cadre du nouveau package de couverture. Le PDG d'Aurcana, Kevin Drover, déclare : « Compte tenu de la solidité de l'économie décrite dans l'étude de faisabilité mise à jour ainsi que des demandes de renseignements que nous avons reçues d'entités financières qui pourraient fournir le financement nécessaire, nous sommes très confiants de pouvoir respecter le calendrier et d'augmenter le financement pour répondre aux exigences établies par Mercuria. La restructuration par Mercuria et le financement supplémentaire nous permettront de terminer notre développement souterrain et de reprendre la production plus tard cette année. L'étude de faisabilité mise à jour démontre l'énorme valeur à débloquer dans la mine Revenue Virginius. La tâche qui nous attend est d'exécuter le plan pour libérer cette valeur en complétant l'infrastructure souterraine qui assurera notre efficacité et notre productivité. Nous avons actuellement des discussions en cours avec des courtiers et des fonds, et plusieurs outils sont à notre disposition pour tenter de minimiser la dilution. On s'attend à ce que ce soit un marché solide pour l'argent, et le fait qu'il ne soit pas couvert en ce moment crée de nombreuses opportunités pour Aurcana en tant que société et pour ses nouveaux investisseurs existants et potentiels. Les accords de restructuration comprennent les termes et conditions suivants : Une renonciation à tous les cas de défaut actuels et un accord de moratoire (une « dérogation et moratoire » ) en vertu des facilités jusqu'au 31 mai 2022 pour donner à Aurcana le temps d'atteindre certaines conditions préalables, y compris l'approvisionnement d'Aurcana (que ce soit par l'émission de capitaux propres supplémentaires ou en d'une manière non restreinte par les installations, y compris, sans s'y limiter, une vente d'actifs, des redevances ou un accord de flux concernant des actifs autres que la mine RV) pas moins de 25 millions de dollars américains en liquidités supplémentaires pour remettre la mine RV en production (les « Conditions »). Un report des paiements de principal et d'intérêts qui étaient auparavant exigibles le 7 mars 2022 en vertu du prêt à terme (les « paiements différés ») ; Sous réserve que toutes les conditions soient remplies par Aurcana au plus tard le 31 mai 2022, un report du début des remboursements du principal jusqu'au 7 septembre 2022, les remboursements du principal de mars et juin dus en vertu du prêt à terme initial étant intégrés au solde de les remboursements de principal prévus sur 4 ans laissant la durée du prêt inchangée ; Une clôture du Hedge Package existant, avec un engagement mutuel de rétablir la couverture à une date ultérieure. Le montant requis pour clôturer l'ensemble de couverture existant (« montant de clôture » ) porte intérêt à 10,5 % jusqu'à ce que la couverture soit rétablie, et le montant de clôture combiné aux intérêts sera remboursé par le biais de remises à le prix du marché et/ou d'autres positions dérivées dans la nouvelle structure de couverture ; Le montant requis pour régler les couvertures hors du cours de février 2022 porte intérêt au taux de 10,5 % jusqu'à ce que les conditions soient remplies, moment auquel ces montants deviennent exigibles ; et Une fois les conditions remplies, Mercuria recevra 1,5 million de dollars d'actions ordinaires d'Aurcana à titre de frais de restructuration, et Aurcana versera immédiatement à Mercuria les intérêts dus le 7 mars 2022 ainsi que les intérêts courus sur les paiements différés. Silver is king, Go Gold !

G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14576

| | | Mise sous séquestre de Virginius

par andre171 Dim 3 Juil 2022 - 14:50 | |

| Cette fois, cela sent vraiment très mauvais pour Aurcana qui va faire l’objet d’une mise sous un séquestre pour sa mine Virginius.

Il s'agit d'une mise sous séquestre du principal actif de l’entreprise et non ( ou pas encore ) d'une liquidation ou d'une faillite.

Mais si Droover n'a pas trouvé de solution depuis plusieurs mois, on doute qu'il le fasse un jour, ce qui justifie l'initiative de Mercuria. Les actionnaires peuvent-ils encore espérer quelque chose ? Cette mine avait-elle vraiment un beau potentiel ou était-ce une tromperie de la direction ? C’est d’autant plus râlant d’échouer alors que la production commençait ! Nous avons critiqué Taylor Dart sur le sujet, alors que sa réserve était bien plus opportune que notre optimisme !

Une AGA a ( en principe) eu lieu la semaine dernière, mais comme toujours aucune nouvelle. Nous devrions davantage nous méfier quand un management ne communique plus ! |

|

Matelot

Inscription : 31/07/2021

Messages : 122

| | | | |

Captain

Inscription : 04/02/2005

Messages : 14576

| | | Encore espoir ?

par andre171 Dim 3 Juil 2022 - 15:53 | |

| Peut-être reste-t-il un petit espoir ? A 0,026$us vendredi, peut-on encore espérer moyenner ? Un mine en production qui devait générer 50M. de cash flow dès sa première année de production me semble valoir bien plus que sa dette auprès de Mercuria. Je doute que pareille mine avec ses teneurs exceptionnelles ( dans son dernier mail, G.Linsey me faisait état de 65 onces par tonne ), n'intéresse personne ! Pour nous pauvres actionnaires, une reprise d'Aurcana ou un participation à son capital serait-elle préférable à une vente de la mine, une exploitation par Aurcana reste-elle envisageable ? |

|

Matelot

Inscription : 31/07/2021

Messages : 122

| | | | |

Captain

Inscription : 04/02/2005

Messages : 14576

| | | Re: AURCANA (AUN) SILVER Explo préprod Colorado

par andre171 Dim 3 Juil 2022 - 16:24 | |

| - g.sandro a écrit:

- SANS compter la seconde exploitation (Shafter au Texas)

Selon Taylor Dart ( auquel j'aurais tendance à accorder davantage de crédit sur ce coup ), Shafter ne vaudrait que quelques centimes, et si elle valait plus elle aurait pu servir de garantie pour éviter la situation actuelle de mise sous séquestre de Virginius ! |

|

Matelot

Inscription : 31/07/2021

Messages : 122

| | | AURACANA : Vente de Virginius -

par andre171 Mar 18 Avr 2023 - 7:46 | |

| La mine Virginius vient d'être vendue pour 4.5M, je ne vois pas ce que les actionnaires d'Auracana pourraient encore espérer.

Cette couteuse expérience m'incitera à l'avenir à accorder davantage de crédit à Taylor Dart, dont les réserves étaient en l'espèce bien plus judicieuses que notre optimisme béat !

Ledit Taylor considère que l'autre mine (Shafter) ne vaudrait que quelques centimes, de sorte que je vois mal ce que nous pourrions encore espérer de cette société et de son management sans doute aussi incompétent que trompeur envers ses actionnaires. Aurcana était censée être la mine d'argent la plus riche des États-Unis, avec une infrastructure complète en place ! Si cela avait été exact, il serait incompréhensible que l'on aboutisse une reprise pour un prix aussi dérisoire ! |

|

Matelot

Inscription : 31/07/2021

Messages : 122

| | | | |

| | | |

Sujets similaires | |

|

| Page 2 sur 3 | Aller à la page : 1, 2, 3 | | | | Permission de ce forum: | Vous ne pouvez pas répondre aux sujets dans ce forum

| |

| |

; | |

Hardinvestor

Hardinvestor

» COMSTOCK MINING Inc. (NYSE : LODE) Fil dédié:

» WORLD WAR III ? je suis vert de rage d'ouvrir ce fil dédié, on serre les miches: on commence avec Gerald Celente

» Les Podcast et interviews de David Brady, Sprott, Rick Rule, Katusa, Bix Weir, etc...SILJ (Hardin mini-fonds Silver Juniors et Royalties)

» Uranium /minières uranium

» a quoi joue la Russie ..

» TREASURY METALS PFS publiée edit: *NB: TML est devenue NEXTGOLD (NXG)

» Wheaton précious metals/ WPM

» Comment l'Union européenne nous prend pour des imbéciles