|

| | Zone euro : les défauts sont inévitables |  |

| | Message | Auteur |

|---|

Zone euro : les défauts sont inévitables Zone euro : les défauts sont inévitables

par g.sandro Jeu 7 Avr 2011 - 10:21 | |

| http://www.medelu.org/spip.php?article781 Zone euro : les défauts sont inévitablespar Jacques Sapir <BLOCKQUOTE> Directeur d’études à l’EHESS et directeur du CEMI-EHESS

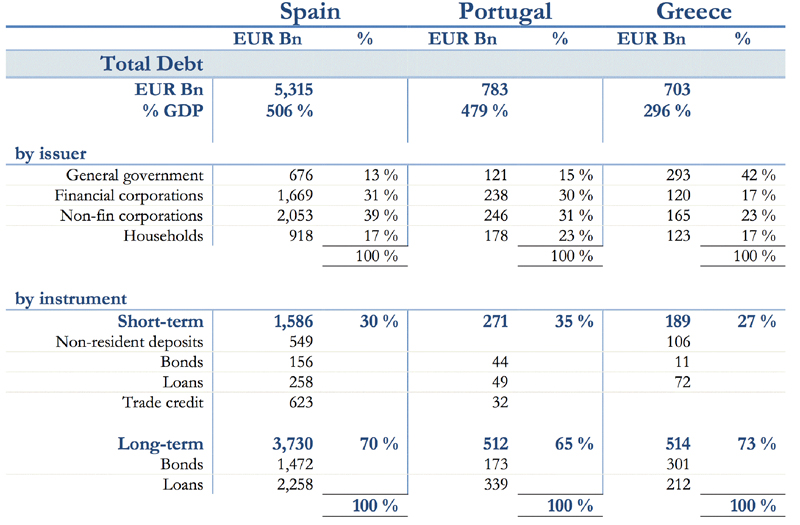

</BLOCKQUOTE> publié : le 3 avril 2011 1.- Le montant total des dettes des pays en danger du « sud » de la zone euro est bien plus élevé qu’on ne le croitJusqu’à présent, la discussion s’est focalisée sur la seule dette publique des pays du « sud » de la zone euro. Cette approche ignore le fait qu’il y a un mécanisme de vases communicants entre la dette publique (souveraine) et les dettes privées. Le total de l’endettement apparaît comme extrêmement élevé, en particulier en Espagne. Tableau 1

État total de l’endettement de l’Espagne, de la Grèce et du Portugal à la fin 2009 (en milliards d’euros)

Source Source : C. Lapavitsas et alii, « The Eurozone between austerity and default », RMF Occasional Report, SOAS, Londres, septembre 2010. Si l’on exclut l’endettement des institutions financières, on arrive toujours à des chiffres impressionnants. Il est donc clair que l’État devra reprendre à son compte une partie de ces dettes privées qui ne sont pas soutenables. Tableau 2

Structure de la dette privée (en milliards d’euros)

| Espagne | Portugal | Grèce |

Total sans institutions financières | 3 647 | 545 | 581 |

En % du PIB | 347,2% | 333,4% | 244,6% |

Dont entreprises non financières | 195,4% | 150,5% | 69,5% |

Dont ménages | 87,4% | 108,9% | 51,8% |

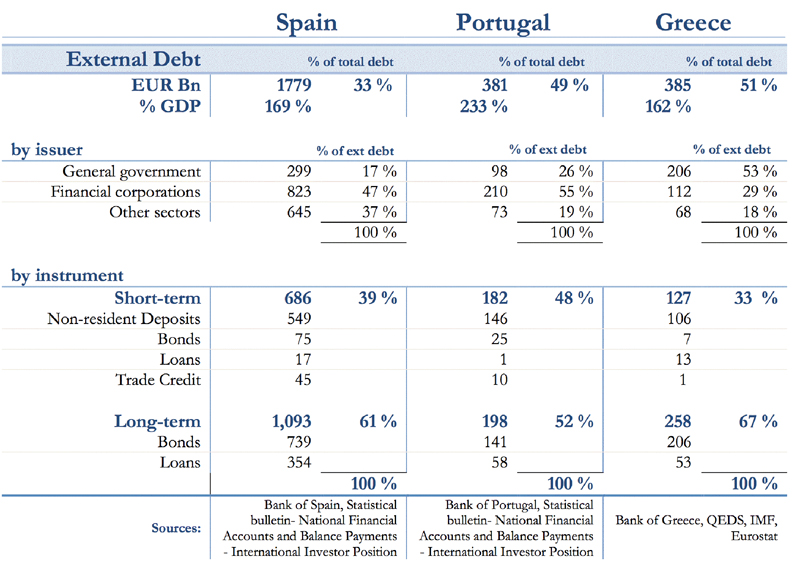

Source : la même que pour le tableau 1 De plus ces tableaux ont été calculés à la fin de 2009. Depuis, l’endettement public a continué de progresser et ne cessera de la faire. 2.- La part de cette dette détenue par l’étranger est aussi très importanteLa part de cette dette détenue par les non-résidents varie du tiers (soit 168,6% du PIB) pour l’Espagne à un peu plus de la moitié (soit 151% du PIB) pour la Grèce. La majeure partie de cette dette est détenue dans la zone euro, dont 66% par 5 pays (Allemagne, France, Pays-Bas, Irlande, Belgique) pour l’Espagne ; 66% pour le Portugal et 58% pour la Grèce. Tableau 3

Dette détenue par les non-résidents (en milliards d’euros)

La part détenue par la France et L’Allemagne varie de 48% à 41%. 3.- Un ajustement impossibleCes pays ont entamé, avec l’Irlande, des plans d’ajustement budgétaire excessivement ambitieux. La montée des désordres sociaux (Grèce) et politiques (Portugal, mais aussi Irlande) en témoigne. On peut constater, sur le tableau suivant, l’ampleur de cet ajustement nécessaire uniquement pour que la dette exprimée en pourcentage du PIB cesse d’augmenter. Tableau 4

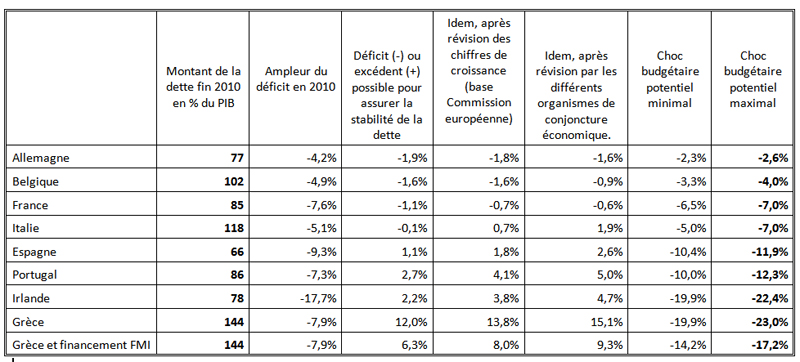

Montant de l’ajustement budgétaire nécessaire à une stabilisation de la part des dettes publiques en pourcentage du PIB  Source Source : BNP-Paribas et CEMI-EHESS Le choc budgétaire exigé pour que la dette se stabilise à son niveau de 2010 est compris entre 17 et 14 points de PIB pour la Grèce, 10 et 12 points pour le Portugal et l’Espagne. Il atteint de 20 à 22 points de PIB pour l’Irlande. L’Irlande et la Grèce sont ici typiquement des cas extrêmes, dont on ne voit pas de solution cohérente avec le maintien dans la zone euro. Le défaut, assorti de la sortie de la zone et d’une forte dévaluation, apparaît aujourd’hui comme l’issue inévitable à la crise. Dans le cas de l’Espagne, dont le PIB et le montant de la dette sont largement supérieurs aux trois pays (Grèce, Irlande et Portugal) cumulés, il faut savoir :

- Que le taux des défauts sur l’immobilier atteint 11% pour les dettes des promoteurs et 7% pour celles des crédits immobiliers commerciaux. Le stock de logements invendus est passé de 394 700 au 31 décembre 2006 à 1 202 848 au 31 décembre 2010.

- Qu’en dépit de provisions plus importantes que dans bien des pays, les banques espagnoles devront être recapitalisées pour une somme oscillant entre 80 et 100 milliards d’euros en 2011, et ceci sans préjudice de recapitalisations ultérieures.

- Que les projections de croissance faites par le gouvernement, et sur lesquelles il a fondé sa politique de réduction des déficits, sont beaucoup trop optimistes.

- Que les projections de dépenses faites dans le cadre de la politique de réduction des déficits sont, elles aussi, bien trop optimistes. Face au problème de la recapitalisation nécessaire des banques, elles sont en fait irréalistes.

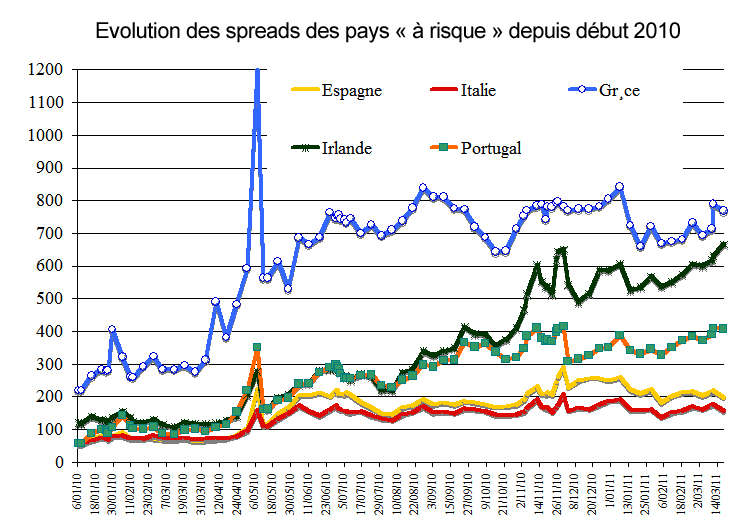

Dans ces conditions, ce plan de stabilisation du déficit public est condamné à l’échec et il est probable que l’Espagne soit obligée de demander à bénéficier du Fonds européen de stabilité financière (FESF) ce qui, en l’état, et devant les réticences fortes de certains pays d’en accroître le volume, conduirait à l’explosion de ce dispositif. Il faut noter que, même pour la France et l’Italie, le choc d’ajustement est élevé et rend improbable une stabilisation de la dette à son niveau de 2010. En admettant que de tels chocs soient socialement supportables, leur impact cumulés sur une partie de la zone euro plongerait cette dernière dans une profonde dépression. Or, si la croissance s’effondre à la fin de 2011 et en 2012, les objectifs de stabilisation du poids de la dette ne pourront pas être tenus en dépit des efforts consentis. 4.- Un défaut inévitable ?Le défaut semble donc la seule option possible pour au moins 4 pays : la Grèce, l’Irlande, le Portugal et l’Espagne. La question désormais n’est plus de savoir si ce défaut aura lieu, mais quand il aura lieu. De ce point de vue, les deux pays les plus fragiles sont la Grèce et l’Irlande. Les spreads sur la dette publique pour ces deux pays convergent, et ils se situent à des niveaux particulièrement élevés. Mais il faut savoir que l’Espagne constitue aussi un risque fort en raison de l’immense endettement de ses agents privés et de la nécessité de transférer une partie de leurs dettes à la puissance publique (en particulier celle des établissements bancaires dont 30 ont vu leur note dégradée le 24 mars dernier).  Graphique 1

Source : Agence France-Trésor. Le scénario le plus probable est la combinaison de problèmes économiques et sociaux insolubles pour la Grèce et l’Irlande, et d’une dégradation des conditions d’emprunt de l’Espagne forçant ce dernier pays à demander à bénéficier du FESF, avec les conséquences probables que ceci entraînerait. La possibilité d’un défaut de un ou deux pays pour l’hiver 2011-2012 apparaît donc comme forte. Les taux d’intérêt auxquels sont soumis actuellement ces pays rendent la dette naturellement explosive : la dette engendre la dette. Seul l’effacement d’une partie de la dette publique (accrue d’une partie de la dette privée dans le cas de l’Espagne) leur permettrait de retrouver une solvabilité. Le défaut ou la restructuration (défaut partiel) est donc pour eux l’unique solution à terme. Mais si le défaut à lieu dans la zone euro, cela obligerait les autres membres de cette zone à financer directement ces quatre pays pour le déficit budgétaire nouveau, dans la mesure où ils se verraient, pour un temps, exclus des marchés financiers. 5.- Défaut et sortie de l’euroTechniquement, le défaut n’implique pas la sortie de l’euro. S’il pose de redoutables problèmes aux banques (en Allemagne, France, Pays-bas et Belgique en particulier), il reste envisageable. Notons cependant que le choc sur les banques serait tel qu’il poserait le problème du financement conjoint tant de la nouvelle dette que des mesures destinées à retrouver la compétitivité dans un pays comme la France. On ne voit guère de solution sans une monétisation importante de cette dette et sans un contrôle public sur ces établissements (banques et assurances) afin d’éviter toute panique. Tableau 5

Montant des créances détenues par certains pays sur les 4 pays en difficulté

| Dettes émises par : |

|

Total détenu par les banques et assurances | Espagne | Irlande | Grèce | Portugal | TOTAL |

France | 64,3 | 17,0 | 74,5 | 43 | 198,8 |

Allemagne | 81,5 | 21,4 | 36,6 | 22,8 | 162,3 |

Pays-Bas | 19,8 | 3,6 | 6,4 | 5,8 | 35,6 |

Belgique | 16,1 | 4,9 | 17,4 | 7,6 | 46,0 |

Source : NATIXIS, Flash Economie, n°212, 22 mars 2011. Mais, en ce cas, il faudrait pérenniser une structure de transferts budgétaires des pays « excédentaires » de la zone (Allemagne, Finlande, Pays-Bas) au profit de ces 4 pays. Or on voit bien, avec les récentes évolutions politiques outre-Rhin, que cela n’est pas possible. L’Allemagne n’est pas prête à assumer le transfert de l’équivalent de 2 points de PIB par an vers les pays du « sud » de la zone euro. Or, sans de tels transferts, il est impossible de compenser les écarts de productivité, et il est inévitable que l’endettement – public ou privé - reprenne dans ces pays une fois que le défaut sur la dette sera accompli. Seule une importante dévaluation est à même de leur permettre de retrouver la compétitivité perdue face à l’Allemagne. Par ailleurs, cette dévaluation leur permettrait aussi de retrouver leur compétitivité face au reste du monde où l’euro, à son cours actuel, les pénalise très durablement. Graphique 2  Source Source : OCDE Tableau 6

Part du commerce extérieur libellé en euros (données de 2009)

| Exportations | Importations | Moyenne |

Portugal | 54,6% | 60,2% | 57,4% |

Belgique | 55,3% | 57,0% | 56,2% |

France | 52,4% | 45,1% | 48,8% |

Luxembourg | 52,7% | 41,7% | 47,2% |

Grèce | 47,3% | 39,6% | 43,5% |

Source : Base statistique de l’OCDE Il faut ici signaler que la somme des élasticités sur les importations et les exportations montre que si l’Espagne n’a guère d’intérêt à une sortie de l’euro (ni à un euro faible), il n’en va pas de même pour la Grèce, la France, l’Irlande et le Portugal qui sont largement bénéficiaires dans une telle situation [ 1]. Ceci traduit tant la structure des appareils productifs de ces pays que leur exposition aux coûts de l’énergie importée, très faible dans le cas de la France. Ceci accrédite l’idée qu’une sortie de l’euro (cumulée à un défaut) est une solution qui s’impose pour la Grèce et l’Irlande. Elle pourrait l’être pour le Portugal. Mais, dans ce cas, l’intérêt de la France serait aussi de faire défection de la zone euro. Il convient donc de regarder la réalité en face. Un ou deux défauts sur la dette souveraine se produiront d’ici un an dans la zone euro, accompagnés de la sortie en catastrophe de ces pays de la monnaie unique. D’autres pays (le Portugal et surtout l’Espagne) demanderont à bénéficier du FESF, rendant intenable ce dispositif. Les conséquences politiques et psychologiques seront énormes. Plutôt que de subir, il faut choisir. La France doit se poser la question de savoir si le maintien en l’état de la zone euro a pour elle encore un sens, compte tenu de ces défauts et de leurs conséquences. Une catastrophe pleinement anticipée peut être réduite, mais une catastrophe subie est toujours mortelle. Partager et imprimer cet article 3Share Notes[ 1] P. Artus (red.) « Quels pays seraient les gagnants d’un fort recul de l’euro ? », Flash Économie, n° 245, Natixis, Paris, 1er avril 2011.  Silver is king, Go Gold ! Silver is king, Go Gold !

G.Sandro G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14576

| | | Re: Zone euro : les défauts sont inévitables

par Invité Jeu 7 Avr 2011 - 11:35 | |

| Attention Sandro,  Le dernier qui a osé dire une chose pareille s'est fait sermonner par Alain Minc.  http://sos-crise.over-blog.com/article-emmanuel-todd-est-tres-pessimiste-pour-l-euro-acharnement-explosion-64593003.html http://sos-crise.over-blog.com/article-emmanuel-todd-est-tres-pessimiste-pour-l-euro-acharnement-explosion-64593003.html Bon cela étant, la seule question est : quand décideront-ils de lâcher cette monnaie et de provoquer une crise économique grave ? Juste avant les élections prévues en 2012 dans pas mal de pays ou juste après ? Moi, là, comme ça, j'aurais tendance à dire : juste avant. Mais j'ai mauvais esprit.  Ou alors les élections n'auront pas lieu, ou bien pas comme on a l'habitude, ou bien plus tard. Bref un truc. Parce que guerre au moyen-orient + crise économique + explosion de la monnaie unique + inflation, ça serait un tableau sympa pour provoquer des trouble sociaux et gagner un peu de temps. Mais bon, on est pas en Côte d'Ivoire non plus, pas vrai ?  |

|

Invité

| | | | |

Captain

Inscription : 04/02/2005

Messages : 14576

| | | L’EURO : une expérience sous fond d’ignorance économique et d’inculture

par g.sandro Lun 2 Jan 2012 - 4:17 | |

| L’EURO : une expérience sous fond d’ignorance économique et d’incultureNB: il y a un Imhotep qui s'exprime dans les réactions, je ne sais pas si c'est le notre, j'en serais surpris, mais bon...en tout cas son post a fait réagir... http://www.agoravox.fr/actualites/economie/article/l-euro-une-experience-sous-fond-d-107050 - Citation :

- Notre blog http://sortirdeleuro2012.over-blog.com vise à expliquer l'erreur historique de la monnaie unique et et son explosion inéluctable.

Vous retrouverez l'article ci-dessous, rédigé par Roland Hureaux, à l'adresse suivante : http://sortirdeleuro2012.over-blog....

Bonne lecture.

Le jour, sans doute proche, où l’euro aura explosé, on se demandera

longtemps comment, pendant presque une génération, l’immense majorité de

la classe dirigeante des pays d’Europe de l’Ouest - Royaume Uni excepté

- a pu croire dur comme du fer que la monnaie unique européenne pouvait

réussir !

Dès le départ, plusieurs prix Nobel d’économie, dont le français

Maurice Allais, avaient averti que cette entreprise ne durerait pas plus

de dix ans. De nombreux économistes, des deux côtés du Rhin

avaient donné le même avertissement.

On ne reviendra pas sur les raisons qui plombaient dès le départ une

telle entreprise. Dire que l’Europe n’est pas une zone monétaire

optimale est un résumé un peu abscons, réservé aux spécialistes. Il est

plus précis de rappeler que, aussi longtemps que les populations

européennes n’auront pas été brassées, la propension à l’inflation n’est

pas la même dans les différents pays d’Europe, comme l’a montré

l’histoire économique du demi-siècle précédent. Mais il faut compléter

le raisonnement : les prix évoluant de manière divergente , les balances

commerciales entre les pays à forte inflation et ceux à faible

inflation (essentiellement l’Allemagne) ne pouvaient que se

déséquilibrer de plus en plus, et cela indéfiniment, le mécanisme

correcteur de changements de parité monétaires ne jouant plus.

A cela, les plus lucides des partisans de l’euro répondaient que la

monnaie unique était une entreprise volontariste, qu'en plongeant les

différents pays dans la piscine de la monnaie unique, on les obligerait

à s’adapter, comme les baigneurs débutants sont obligés d’apprendre

à nager ; les comportements entre les pays s’harmoniseraient ; en

outre les gouvernements prendraient conscience de la nécessité de se

doter, pour réussir l’expérience, d’un vrai gouvernement économique,

comportant des transferts budgétaires importantes des forts aux faibles.

Comme il était prévisible, rien de tout cela n’est arrivé : la

mobilité entre les pays d’Europe n’existe presque plus (il faudrait voir

si l’appel, plus facile, à la main d’œuvre immigrée extra-européenne

n’en est pas une des causes) , la solidarité budgétaire européenne est

peu de choses à coté de celle qui existe par exemple entre la France

métropolitaine et son outre-mer ou , en Allemagne, entre les länder de

l’ouest et ceux de l'est. Or plus un espace économique est hétérogène,

plus cette solidarité doit être forte. Pourquoi donc tant

d’illusions ? Pourquoi la quasi-totalité de l’oligarchie française

et allemande - et du reste de l’Europe à l’exception des Britanniques -

s’est-elle aveuglée au point de penser, contre l’avis de

la quasi-totalité des prix Nobel d’économie, que l’entreprise avait une

chance de réussite ? Au point de manifester une intolérance inouïe à

l’égard de ceux qui ne le pensaient pas.

C'est sans doute la question que l’on se posera dans vingt ans, dans

trente ans, quand les historiens se pencheront sur cette période et

essayeront d’en faire le bilan.

Connaissance superficielle de l’économie

La première condition de cette illusion est l’ignorance,

spécialement en France, de mécanismes fondamentaux de l’économie. A la

différence des pays anglo-saxons, très peu de gens, en dehors des

économistes de profession, connaissent ces mécanismes, par exemple le

fait basique qu’une hausse excessive des prix intérieurs par rapport aux

pays voisins crée un déficit, presque irréversible, de la balance des

paiements : ce déficit est généralement confondu avec le déficit des

finances publiques sans que la presse fasse grand-chose pour éclaircir

les idées. A partir de l‘exemple allemand, totalement atypique, on se

figure qu’une monnaie forte est un atout dans la compétition

internationale, alors que c’est bien évidemment le contraire.

Une connaissance superficielle, ce n’est pas seulement une

connaissance où manquent les détails, c'est aussi une connaissance où

manquent les reliefs, où tout est mis à plat sans que l’on différencie

les lois inexorables, incontournables et celles qui ne sont que

relatives. C’est ainsi qu'est née il y a 20 ans en France la théorie du

franc fort selon laquelle plus la monnaie était forte, plus l’économie

serait contrainte à devenir compétitive. Ou encore l’idée selon laquelle

le secteur tertiaire devait inéluctablement remplacer l’industrie,

qu’un pays sans industrie serait un pays plus avancé, qui a été le dogme

de la classe dirigeante pendant vingt ans, dogme au nom duquel on s’est

si longtemps accommodé des délocalisations.

Méconnaissance du facteur culturel

Mais l’ignorance de l'économie ne suffit pas à expliquer que l’on

ait pu croire avec autant d’assurance à une expérience aussi hasardeuse

que l’euro. L’autre facteur est la méconnaissance de la dimension

culturelle de l’économie. Rien ne sert de bien connaître les rapports

entre les taux d’inflation ou de change et les balances commerciales :

on risque bien des déconvenues si l’on croit que ces taux d’inflation

sont manipulables à volonté, si l’on ignore que les différentiels dans

ce que l’on appelle la propension à l’inflation sont une donnée

culturelle fondamentale qui relève de ce que Braudel appelait l’histoire

longue. En d’autres termes, à supposer qu’un expert ait une vraie

science économique

, elle risque d’être inopérante si elle ne s’accompagne pas d’une

large culture générale, en particulier historique, culture que l’on

trouve chez la plupart des grands économistes, tel Hayek ou Maurice

Allais ( qui aurait pu aussi bien avoir le Prix Nobel de physique ! )

mais rarement chez les experts appointés des banques ou des

cabinets-conseil.

Penser que la propension relative des différents pays à

l’inflation était seulement affaire de volonté, c’est la grande idée qui

a été à l’origine de l’euro. Ses initiateurs se sont dit :

« certes, les Grecs ont une propension à l’inflation plus élevée que les

Allemands, mais si on les met ensemble, leurs propensions

vont s’harmoniser, surtout si on impose une politique économique plus

dure à la Grèce ». Même présupposé s’agissant de la propension à la

dépense publique ou aux déficits.

Cette vision « aculturelle » de l’économie est généralement fondée

sur une conception morale de l’économie. La morale tient lieu de

culture. Il y a les plus vertueux et les moins vertueux. Tout l’effort

des « éclairés » doit tendre à élever les moins vertueux au niveau des

plus vertueux. Quelle noble tâche, analogue toute proportion gardée à

celle des premiers communistes qui prétendaient extirper l’instinct de

propriété pour rendre les hommes meilleurs ! Ce moralisme explique que,

parmi les initiateurs les plus ardents de l’aventure européenne et de

l’euro, ou encore parmi les propagateurs zélés du libre échange, on

trouve des honnêtes gens qui n’ont que le défaut de mélanger indûment la

morale et l’économie, la morale et la politique : l’enfer est pavé de

bonnes intentions. Parmi eux beaucoup de haut fonctionnaires catholiques

(à forte influence protestante, comme toute la haute société

française, et donc moins tolérants au péché) : Jacques Delors, Pascal

Lamy, Michel Camdessus. Mais on peut aussi bien trouver les racines de

cette vision morale de l’économie dans l’enseignement de l’Institut

d’études politiques de Paris des années soixante et

soixante-dix. L’admiration pour la rigueur allemande y était un dogme :

Jacques Attali, jeune professeur, y déplorait, comme tout le monde, qu’à

la sortie de la guerre, De Gaulle ait préféré le plan Pleven, jugé

laxiste au plan Mendès-France, plus austère, éloignant notre pays de la

vertu germanique. C’est au nom de ce refus du laxisme qu’en 1972 , sans

qu’il y ait eu nulle part débat tant la chose allait de soi , que

l’Etat s’est privé de la possibilité de recourir aux avances à taux zéro

de la Banque de France, offrant pour 40 ans aux banques , désormais

seules habilitées à prêter et avec intérêt , le plus immense cadeau qui

soit, puisque, cumulé, il équivaut à la dette actuelle de la France !

L’autre grand dogme, incontesté, était le libre échange, duquel,

croyait-on, en vertu de la loi de Ricardo sur les avantages comparatifs,

tenue pour un absolu, ne pouvait venir qu’une prospérité toujours plus

grande.

Idéal de la monnaie forte, du libre échange (et donc de l’Europe),

admiration béate de l’Allemagne (dans le droit fil de Vichy, mais il ne

fallait pas le dire !) : Les meilleurs élèves, à Sciences po et à

l’ENA, ne sont pas forcément les plus intelligents, ce sont souvent les

plus aptes à décliner avec brio l’idéologie ambiante et donc les moins

critiques à son égard. C’est ainsi que ces préjugés sommaires ont

conditionné toute la génération qui a fait la politique économique à la

fin du XXe siècle.

Cette vision des questions économiques sous l’angle de la morale

fait l’impasse sur le fait que le comportement d’acteurs supposés plus

moraux, comme l’Allemagne, est en réalité un trait culturel : l’horreur

de l’inflation qui singularise ce pays s’enracine dans le souvenir

traumatique des expériences d’inflation galopante qu’il a connues en

1923 et en 1947, et que la France a ignorées depuis 1795. Moins que de

vertu, il s’agit d’une sorte de névrose, d’un modèle de développement

parmi d’autres, ni meilleur ni pire si on le rapporte au seul critère

qui importe : le taux de croissance à long terme.

Les données culturelles, avons-nous dit, sont inscrites dans la

durée. Il est frappant que la propension à l’inflation entre 1945 et

2011 ait été la même en France et aux Etats-Unis, alors qu’elle

était trois fois moindre en Allemagne et plus importante dans presque

tous les autres pays. Cela ne veut pas dire que les choses sont

définitivement verrouillées : les Français surent passer autrefois des

assignats au franc germinal, exceptionnellement stable durant 110 ans,

les Anglais, autrefois modèles de stabilité, sont aujourd’hui davantage

portés à l’inflation et aux déficits qu’il y a cinquante ans. Mais

considérer qu'en dix ans de monnaie commune, les cigales se feront

fourmi (et qu’être fourmi est l’ idéal !) est une utopie que

seule pouvait fonder une certaine dose d’inculture.

L’ignorance du fait culturel a fait des ravages ailleurs. Le FMI,

sous l’impulsion de bons français comme Jacques de la Rozière ou Michel

Camdessus s’est imaginé qu'on pourrait guérir en dix ans l’Amérique

latine d’une propension inflationniste bien plus forte encore que celle

de la France, qu’une équivalence peso-dollar ou réal-dollar pouvait

être, une fois le pécheur repenti de ses vices, établie ad vitam aeternam.

Grave illusion qui a provoqué d’immenses souffrances (analogues à

celles que l’on inflige aujourd’hui au peuple grec) et qui a fait perdre

des milliards à certaines sociétés françaises comme EDF.

Car l’ignorance du fait culturel se retrouve aussi dans la gestion

de nos grandes entreprises : Renault s’était en 1990 rapproché de Volvo.

Les dirigeants français, appartenant à l’élite mondialisée (les

conseils d’administration se tiennent en anglais) s’imaginèrent que les

Suédois, supposés modernes selon le Dictionnaire des idées reçues et

donc pas chauvins, accepteraient facilement que Volvo s’appelle

Renault-Suède. Echec.

Connaissance superficielle de l’économie, ignorance de la dimension

culturelle : ainsi s’explique sans doute l’aveuglement dont ont fait

preuve nos élites pendant tant années , lesquelles, contre les intérêts

les plus évidents de la France, contre la véritable science ( celle des

prix Nobel d’économie , pas celle des experts de cour ou des médias ),

ont , non seulement poursuivi au-delà du raisonnable une expérience qui

s’est avérée calamiteuse, mais encore fait une chasse impitoyable à ses

opposants, tenus pour des originaux dans le meilleur des cas, pour des

néo-nazis dans le pire, en tous les cas barrés systématiquement de

l’accès aux responsabilités publiques et privées.

Le choc sera rude. Il est probable que la chute de l’euro sera le

détonateur qui remettra en cause, non seulement la politique monétaire,

non seulement la machinerie de Bruxelles, mais aussi tous les mythes sur

lesquels les dirigeants français vivent depuis trente ans.

Silver is king, Go Gold !

G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14576

| | | | |

Captain

Inscription : 04/02/2005

Messages : 14576

| | | | |

| | | |

Sujets similaires | |

|

| Page 1 sur 1 | | | | Permission de ce forum: | Vous ne pouvez pas répondre aux sujets dans ce forum

| |

| |

; | |

Hardinvestor

Hardinvestor

résigné...

résigné...

» COMSTOCK MINING Inc. (NYSE : LODE) Fil dédié:

» WORLD WAR III ? je suis vert de rage d'ouvrir ce fil dédié, on serre les miches: on commence avec Gerald Celente

» Les Podcast et interviews de David Brady, Sprott, Rick Rule, Katusa, Bix Weir, etc...SILJ (Hardin mini-fonds Silver Juniors et Royalties)

» Uranium /minières uranium

» a quoi joue la Russie ..

» TREASURY METALS PFS publiée edit: *NB: TML est devenue NEXTGOLD (NXG)

» Wheaton précious metals/ WPM

» Comment l'Union européenne nous prend pour des imbéciles