|

| |

| Message | Auteur |

|---|

re /Coeur fait le point sur l'exploration 2019 re /Coeur fait le point sur l'exploration 2019

par contact.lecteurs Lun 23 Déc 2019 - 17:49 | |

| re /Coeur fait le point sur l'exploration 2019

- Citation :

Bonnes nouvelles puisque c'est toujours encourageant quand il y a de belles teneurs, mais ces résultats ne sont révélateurs que de « potentiel » comme tous les prélèvements et il faut aussi constater que les travaux de forage directionnel de Rochestor à E Rochestor et de forage de niveau à Sunflower et Lincoln Hills n'ont pas été mis à jour.

Bon ou mauvais présage pour leurs résultats d'exploration ou tout simplement des informations insuffisantes ou qui viendront plus tard?

Il est vrai que pour évaluer un mineur sont particulièrement importantes à prendre en compte ses réserves, notamment celles prouvées et probables et les prévisions de leur CAS (plus généralement la Valeur Actuelle Nette du PEA des différentes mines), qui permet d'examiner la durabilité de l'exploitation et même de l'exploration (avec les ressources présumées)

En l’occurrence, CDE est actuellement capitalisée à +- 370$ par once eq.

Or en réserves prouvées et probables. Il m’est difficile d’apprécier si cela suggère une sur ou sous-évaluation ]Si d’aucuns peuvent m’aider dans cette appréciation, il va de soi que je suis preneur !

André 171  Pour toutes suggestions / questions / infos à partager sur nos forums publics, n'hésitez pas à m'en faire part ici Pour toutes suggestions / questions / infos à partager sur nos forums publics, n'hésitez pas à m'en faire part ici |

|

Staff

Inscription : 16/03/2005

Messages : 347

| |  | Q4 et 2019

par marie Ven 17 Jan 2020 - 16:05 | |

|  Marie Marie Pas de copier-coller: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Skipper

Inscription : 05/02/2005

Messages : 20139

| | | Prod de Gold en phase avec les prévisions, mais Silver légèrement inférieure: sanction démesurée

par g.sandro Ven 17 Jan 2020 - 16:47 | |

| Prod de Gold en phase avec les prévisions, mais Silver légèrement inférieure: sanction démesurée.[/size]

Je vous mets la version traduite du début du post de mary (l'examen au cas par cas de chacun des sites est trop long pour la capacité des posts.[size=32]Coeur annonce ses résultats de production et de ventes pour le quatrième trimestre et l'année 2019[/size] Coeur Mining, Inc. (la "Société" ou "Coeur") (NYSE: CDE) a annoncé aujourd'hui une production de 94 716 onces d'or, 3,2 millions d'onces d'argent, 3,9 millions de livres de zinc et 4,0 millions de livres de plomb au quatrième trimestre 2019. La production pour l'année 2019 a totalisé 359 418 onces d'or, 11,7 millions d'onces d'argent, 17,1 millions de livres de zinc et 16,6 millions de livres de plomb. Ce communiqué de presse présente le multimédia. Consultez la version complète ici: https://www.businesswire.com/news/home/20200116005790/en/

Résultats de production trimestriels (Graphique: Business Wire)

Les ventes de métaux pour le quatrième trimestre comprenaient 95 532 onces d'or, 3,2 millions d'onces d'argent, 4,1 millions de livres de zinc et 4,2 millions de livres de plomb. Pour l'année entière, les ventes de métaux ont totalisé 367 650 onces d'or, 11,9 millions d'onces d'argent, 18,2 millions de livres de zinc et 16,5 millions de livres de plomb.

La société prévoit publier des prévisions de production et de coûts pour l'année 2020 conjointement avec la publication de ses résultats financiers du quatrième trimestre et de l'année 2019 le 19 février 2020.

Résultats de production trimestriels

"Les opérations de Coeur ont livré une production d'or solide en 2019, mise en évidence par un solide second semestre", a déclaré Mitchell J. Krebs, président et chef de la direction de Coeur. «Palmarejo a été notre opération la plus performante l'année dernière, tandis que la production d'or de Kensington a augmenté de 12% d'une année sur l'autre. -augmentation de la production annuelle. "

"La production d'or de Rochester au quatrième trimestre était de 35% supérieure à celle du trimestre précédent, mais la baisse des taux de concassage a conduit à une production d'argent et d'or toute l'année inférieure aux attentes", a poursuivi M. Krebs. "Surtout, nous continuons de voir des résultats encourageants qui soutiennent l'investissement dans la technologie des rouleaux de broyage à haute pression (" HPGR ") pour accélérer les taux de récupération de l'argent et améliorer l'économie globale de la mine."

"Dans notre usine de Silvertip, nous avons continué d'exécuter nos plans visant à améliorer la disponibilité de l'usine et à stabiliser davantage l'exploitation au cours du quatrième trimestre. Bien que les résultats du quatrième trimestre aient été inférieurs aux attentes, nous avons commencé à voir des résultats tangibles de ces efforts et restons confiants à long terme. à long terme de ce gisement à haute teneur et très prometteur. "

<< Pour 2020, nos priorités clés sont de poursuivre nos efforts pour développer davantage Rochester, de continuer à se stabiliser et de commencer à optimiser notre opération Silvertip, d'investir dans l'exploration de nos sites les plus potentiels, y compris les projets Sterling et Crown dans le sud du Nevada, et de livrer des résultats d'exploitation cohérents qui génèrent des flux de trésorerie disponibles positifs et des coûts globaux inférieurs », a conclu M. Krebs.

Les opérations

Les faits saillants de la production et des ventes du quatrième trimestre et de l'année 2019 pour chacune des activités de Coeur sont présentés ci-dessous. Silver is king, Go Gold !

G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14452

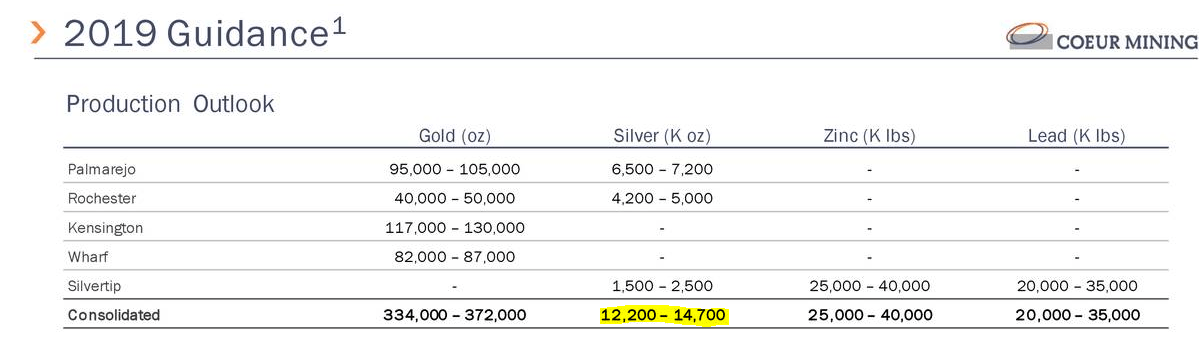

| | | seeking Alpha: la production d'argent était inférieure à 12,2K-14,7K oz. prévue.

par g.sandro Ven 17 Jan 2020 - 16:54 | |

| https://seekingalpha.com/news/3532707-coeur-mining-dips-production-data-disappointsCoeur Mining plonge alors que les données de production déçoivent17 janvier 2020 09:11 ET|À propos de: Coeur Mining, Inc. (CDE) |Par: Carl Surran , SA News Editor Coeur Mining (NYSE: CDE ) -2,9% avant la mise en marché après avoir annoncé une production au quatrième trimestre de 94,7 carats d'or oz, 3,2 millions d'onces d'argent, 3,9 millions de livres. de zinc et 4M lbs. de plomb.

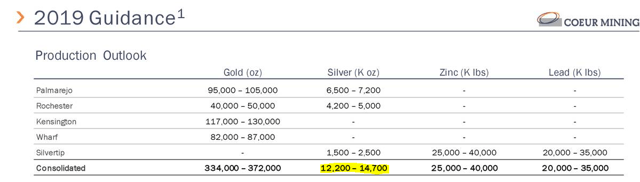

La production de l'exercice 2019 a totalisé 359,4 K oz. d'or, 11,75 M oz. d'argent, 17,1 millions de livres. de zinc et 16,6 millions de livres. de plomb.

La production d'or en année pleine est entrée dans les prévisions de l'entreprise de 334K-372K oz. mais la production d'argent était inférieure à 12,2K-14,7K oz. prévue.

Production d'or toute l'année à la mine Palmarejo de 111,9 K oz. dépassé les conseils de 95K-105K oz., la production d'or de Kensington de 127,9K oz. et quai de 84,1 K oz. était dans les limites respectives de 117K-130K oz. et 82K-87K oz., tandis que 35,4K oz d'or. de Rochester était inférieure à 40K-50K oz. orientation.

Coeur dit que ses priorités clés pour 2020 sont de faire avancer les efforts pour étendre davantage Rochester, continuer de se stabiliser et commencer à optimiser l'opération Silvertip, et investir dans l'exploration sur les meilleurs sites potentiels, y compris les projets Sterling et Crown au Nevada. Silver is king, Go Gold !

G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14452

| | | Les résultats sont décevants

par contact.lecteurs Ven 17 Jan 2020 - 19:13 | |

| - andré 171 a écrit:

Les résultats sont décevants à tous propos et spécialement pour :

- Rochester : production trimestrielle d’or et d’argent à la moitié de ce qui était nécessaire pour atteindre l’objectif annuel moyen. La seule satisfaction est que HPGR répondrait aux attentes (si c’est vrai).

- Silvertip : aucun progrès alors que le management avait déclaré que la situation s’améliorait en fin de Q3. Elle nous dit encore la même chose ce jour :

"performances opérationnelles plus cohérentes à la fin du quatrième trimestre et depuis le début de l'année."

On peut et doit en douter !

- Pour ces deux mines, les objectifs de production avaient été confirmés en milieu de trimestre. Est-ce sérieux ?

- Je pense que le management a encore perdu de sa crédibilité.

- D’autre part, il est maintenant évident qu’une dépréciation importante va être actée sur Silvertip. Elle confirme que CDE est le spécialiste pour payer bien trop cher certaines de ses acquisitions, sans doute mal réfléchies.

- L’impact de cette dépréciation sera grand sur le prix de CDE.

- Je viens de vendre une partie de ma participation à 6,85$ et j’en suis bien content !

Pour toutes suggestions / questions / infos à partager sur nos forums publics, n'hésitez pas à m'en faire part ici |

|

Staff

Inscription : 16/03/2005

Messages : 347

| | | Coeur: une entreprise en croissance exponentielle:Le titre est prometteur mais le contenu de l'article va faire grincer bien des dents

par g.sandro Mar 21 Jan 2020 - 17:46 | |

| Le titre est prometteur mais le contenu de l'article va faire grincer bien des dents https://seekingalpha.com/article/4317968-coeur-exponentially-growing-company[size=32]Coeur: une entreprise en croissance exponentielle21 janvier 2020 à 10 h 00 HE

[/size] Sommaire

Coeur Mining s'est efforcé de réduire les prévisions de production.

Bien que la communauté haussière des métaux précieux puisse voir cela comme une opportunité d'achat, nous montrons un minimum de scepticisme.

La longue histoire de Coeur a montré sa volonté de diluer les actionnaires à un rythme époustouflant, ponctué de dépréciations épiques.

Je fais bien plus que de simples articles sur High Dividend Opportunities: les membres ont accès à des portefeuilles de modèles, à des mises à jour régulières, à un salon de discussion, etc. Commencer aujourd'hui "

Soyons clairs au début. Nous ne sommes pas fans des sociétés d'extraction de métaux précieux. En général, nous les considérons comme des gouffres géants qui rivalisent avec la majorité des gisements de pétrole de schiste pour être les pires endroits où le capital peut être alloué. Alors oui, il y aura peut-être un biais baissier ici. Cela dit, nous avons regardé les événements d'une manière impartiale et croyons qu'il existe de sérieuses raisons de justifier au moins une position prudente de la part des taureaux.

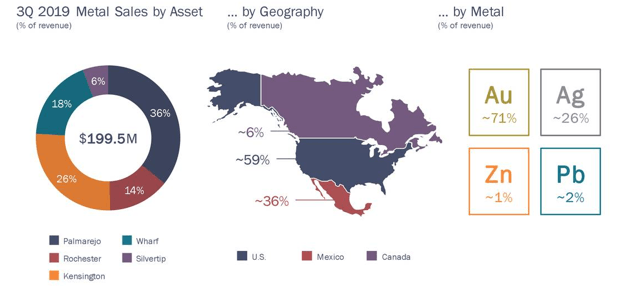

Coeur Mining ( CDE ) est un mineur de métaux précieux dont l'essentiel des revenus provient de l'or et de l'argent.

Source: présentation CDE Q3-2019

Avec une production seulement marginale de zinc et de plomb, les investisseurs ont compris que c'était un grand jeu nord-américain sur les métaux précieux.

L'affaire Bull

Il n'est pas difficile de trouver des raisons pour lesquelles les investisseurs aiment l'or et l'argent. De la montée en flèche des déficits budgétaires aux politiques monétaires lâches des banques centrales, les investisseurs ont été attirés dans cet espace en masse au fil des ans. Le récent bond des prix des métaux a encore enhardi les taureaux et ils ont recommencé à lancer des cibles scandaleuses .

- Citation :

Un rebond de l'argent - tout à fait possible - suggère que le prix de l'argent se rapproche de 200 $ - 300 $ l'once. À titre de comparaison, Bitcoin était de 3 $ il y a quelques années et a récemment dépassé 1 700 $. Le stock d' Amazon s'est vendu il y a environ un dollar il y a 20 ans. Aujourd'hui, c'est près de 1 000 $. L'argent près de 200 $ n'est pas impossible en quelques années…

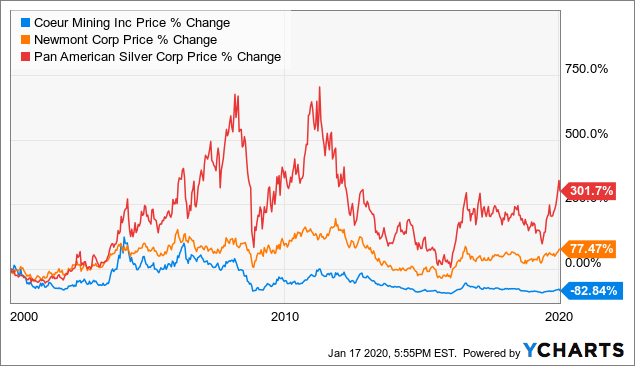

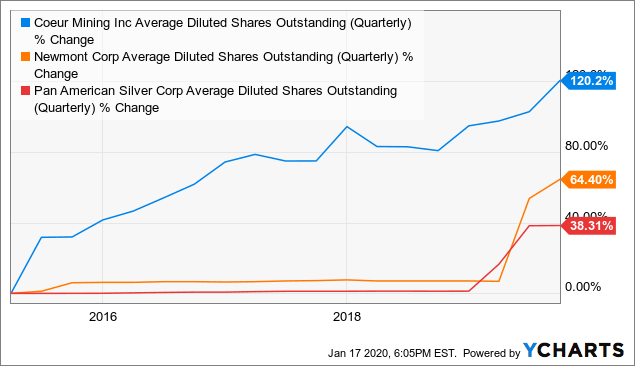

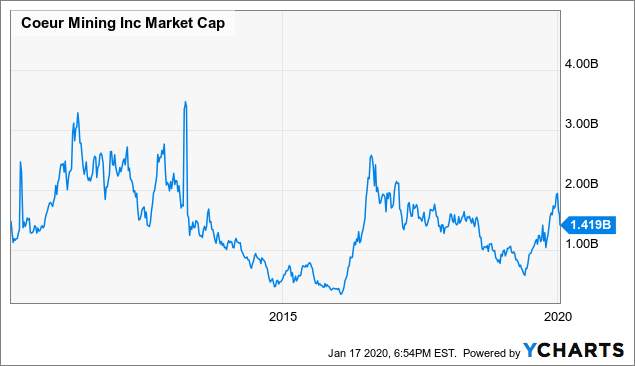

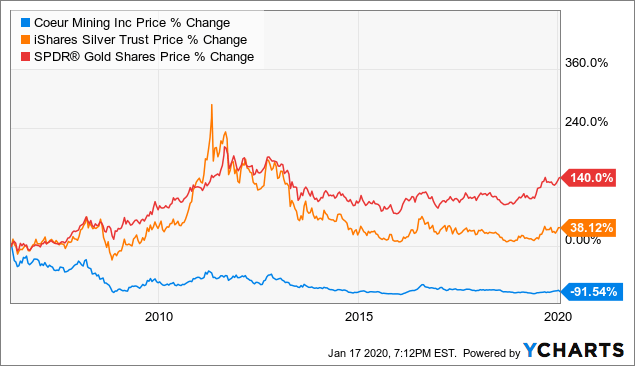

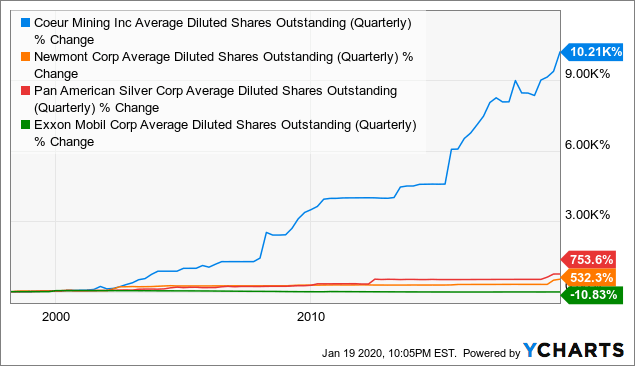

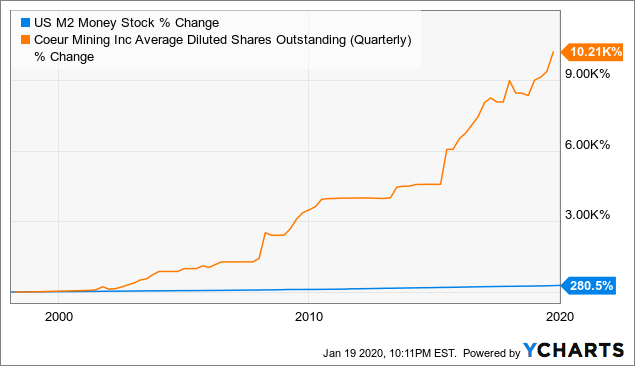

Si les pouvoirs en place créent ou ne peuvent pas arrêter l'hyperinflation du dollar, l'argent de 500 $ paraîtra bon marché d'ici la fin de la prochaine décennie. » Nous évoquons ce genre de chiffres simplement parce que la grande majorité de ceux qui investissent dans cet espace lisent et croient réellement en ces objectifs. Maintenant que nous n'avons pas de pensées similaires, nous tenons à souligner que ce n'est que dans le cas de ces objectifs scandaleux qu'il serait judicieux d'investir dans le CDE. Le cas réalisteLe CDE est un destructeur bien connu du capital et, après deux décennies depuis le début du siècle, il affiche un rendement boursier plutôt désagréable.  Données par YCharts Après des années d'investissement dans le paradis des dictateurs connu sous le nom de Bolivie, il a réaligné ses dépenses en capital et sa production sur des juridictions beaucoup plus amicales. Ce que les investisseurs manquent encore à propos de ces sociétés en général et du CDE en particulier, c'est qu'elles diluent la base d'actionnaires à un rythme effréné.  Données par YCharts Ainsi, toute valeur qui pourrait exister est transférée aux émetteurs de ces confettis. Nous trouvons ironique que ceux qui fuient de la dilution par la Réserve fédérale se jettent dans ces sociétés qui créent des «actions à partir de rien». La vente actuelleLe CDE a fortement chuté, sa production au troisième trimestre 2019 ayant déçu. - Citation :

- CDE a annoncé aujourd'hui une production de 94 716 onces d'or, de 3,2 millions d'onces d'argent, de 3,9 millions de livres de zinc et de 4,0 millions de livres de plomb au quatrième trimestre de 2019. La production pour l'année 2019 a totalisé 359 418 onces d'or, 11,7 millions d'onces d'argent, 17,1 millions de livres de zinc et 16,6 millions de livres de plomb.

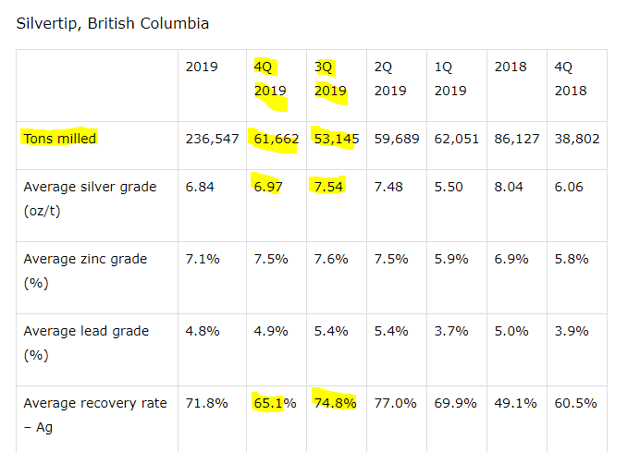

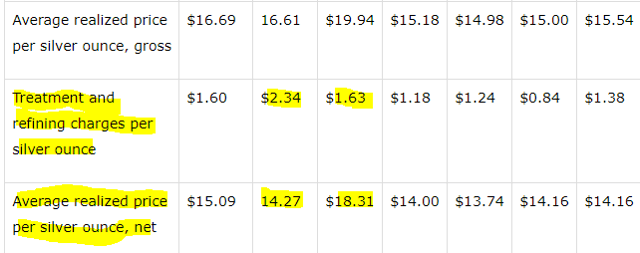

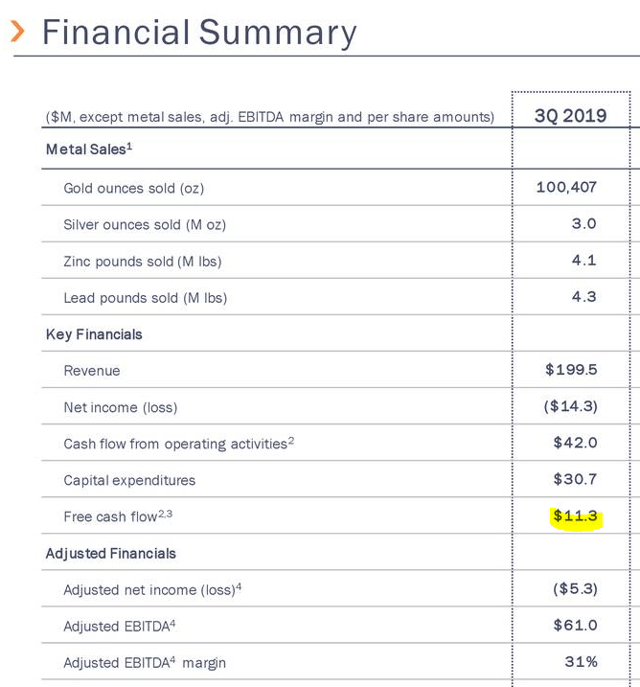

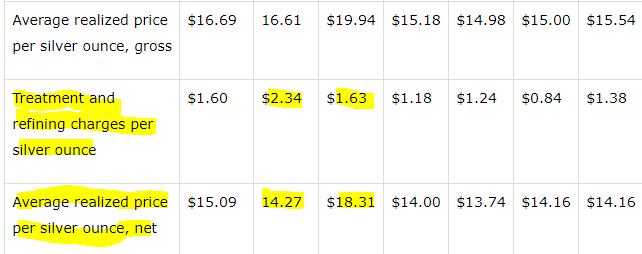

Ce qui était stupéfiant pour les marchés, c'est que le CDE avait guidé beaucoup plus haut pour toute l'année 2019 alors qu'il avait déjà le troisième trimestre 2019 dans le sac.  Source: présentation CDE Q3-2019 Source: présentation CDE Q3-2019Cela a été présenté le 4 novembre 2019, de sorte que le CDE avait également une idée de la tendance du quatrième trimestre de 2019. Par conséquent, ce fut un coup assez important pour l'orientation et suggérant une sérieuse détérioration. La majeure partie de ceux-ci provenait de sa mine Silvertip en Colombie-Britannique. Comme nous pouvons le voir ci-dessous, lorsque les tonnes broyées ont augmenté, la teneur moyenne en argent et la récupération ont fortement chuté.  Source: communiqué de presse du CDE Source: communiqué de presse du CDEPour aggraver les choses, les coûts de raffinage du CDE ont bondi juste au moment où les prix de l'argent baissaient.  Source: communiqué de presse du CDE Source: communiqué de presse du CDELa CDE a également indiqué qu'elle envisage maintenant de procéder à une nouvelle dépréciation. - Citation :

- Dans le cadre du processus d'examen de fin d'année de Coeur, la Société procède à un test de dépréciation de la valeur comptable de l'opération, qui totalisait environ 400,0 millions de dollars au 31 décembre 2019. Les éléments pris en considération dans cet examen comprennent: la rampe plus lente que prévu en hausse depuis l'acquisition de Silvertip au quatrième trimestre 2017, des prix du zinc et du plomb considérablement plus faibles et des frais de traitement nettement plus élevés pour les concentrés de zinc et de plomb. La société prévoit de terminer son analyse de dépréciation finale dans le cadre du dépôt de son rapport annuel 2019 sur formulaire 10-K et de la publication des résultats du quatrième trimestre et de l'exercice 2019

Source: communiqué de presse du CDEAlors que les nouveaux investisseurs CDE peuvent être surpris, le CDE procède régulièrement à des dépréciations. Ci-dessous, nous n'en montrons que 4. - Citation :

- L'évaluation de la société de la recouvrabilité de ses actifs à long terme aux 31 décembre 2015 et 2014 en vertu de l'ASC 360 a indiqué que des réductions de valeur de ses actifs à long terme de 313,3 millions de dollars et de 1 472,7 millions de dollars , respectivement, étaient nécessaires. Ces charges de dépréciation hors trésorerie ont entraîné des réductions de valeur dans l'état du résultat global de la société et ont réduit la valeur comptable des immobilisations minières et des immobilisations corporelles au bilan de la société aux 31 décembre 2015 et 2014.

Source: rapport annuel 2015 du CDE - Citation :

- L'évaluation par la Société de la recouvrabilité de ses actifs à long terme aux 31 décembre 2014 et 2013 en vertu de l'ASC 360 a indiqué que des réductions de valeur de ses actifs à long terme de 1 472,7 millions de dollars et 773,0 millions de dollars , respectivement, étaient nécessaires. Ces charges de dépréciation hors trésorerie ont entraîné des réductions de valeur dans l'état du résultat global de la société et ont réduit la valeur comptable des immobilisations minières et des immobilisations corporelles au bilan de la société aux 31 décembre 2014 et 2013.

Source: rapport annuel 2014 du CDE - Citation :

- Pour l’exercice terminé le 31 décembre 1998, la société a déclaré une perte nette de 234,3 millions de dollars, ou 11,18 $ par action de base et diluée, comparativement à une perte nette de 14,1 millions de dollars, ou 1,12 $ par action de base et diluée en 1997. En plus de la 164,4 millions de dollars de réduction de valeur hors caisse comptabilisée au quatrième trimestre, les résultats de fin d’année 1998 comprennent la réduction de valeur de 54,5 millions de dollars de la mine Petorca présentée précédemment.

Source: rapport annuel 1998 du CDE Nous en avons manqué quelques-uns, car à un moment donné, cela devient redondant, mais il suffit de dire que les dépréciations se produisent assez fréquemment ici et qu'elles sont importantes par rapport à la capitalisation boursière de CDE.  Données par YCharts Ce que cela signifie pour le stockBeaucoup d'espoirs en 2020 reposaient sur l'augmentation de la production de Silvertip. Cela ne se concrétisera certainement pas. Alors que les prix des métaux se sont légèrement raffermis au T4-2019, nous souhaitons mettre en évidence un ensemble de chiffres.  Source: présentation CDE Q3-2019 Le meilleur trimestre de CDE a enregistré un taux de trésorerie disponible de 11,3 millions de dollars. Avec les problèmes présentés à Silvertip, le cash-flow libre du quatrième trimestre 2019 devrait être inférieur, peut-être deux fois plus. À ce rythme, la société se négocierait à environ 65 à 70 fois le flux de trésorerie disponible. Bien que cela puisse fonctionner si les grandes projections de prix se réalisent, nous pensons que la situation la plus probable est une sous-performance plus chronique de cette société.  Données par YCharts ConclusionLes investisseurs ne doivent pas ignorer ces problèmes car le CDE a une longue et tumultueuse histoire de dépréciations ainsi qu'une dilution des actionnaires via l'émission d'actions. Celui ci-dessous est le seul véritable tableau parabolique de croissance exponentielle dont les investisseurs ont eu le plaisir de profiter.  Données par YCharts Données par YChartsNous avons comparé CDE à quelques autres dilueurs chroniques et vous pouvez voir que même dans cette entreprise estimée, CDE se démarque. Nous avons également ajouté Exxon Mobil ( XOM ) pour montrer que toutes les sociétés de ressources ne suivent pas ce modèle. Aussi, juste pour le plaisir, nous avons comparé la croissance du nombre d'actions de CDE à la masse monétaire américaine. Après tout, les investisseurs de cet espace veulent se sauver de «la dilution incessante de la Fed».  Données par YCharts Données par YChartsAu-delà de cela, nous voulons ajouter que les objectifs de levier des prix des métaux précieux continuent d'avancer. Vous trouverez ci-dessous les perspectives 2019 publiées plus tôt dans l'année, qui ne seront pas atteintes.  Source: présentation CDE Q3-2019 Source: présentation CDE Q3-2019Si vous observez au fil du temps, ces coûts ont augmenté assez rapidement et plus rapidement que les prix des métaux eux-mêmes. Les investisseurs optimistes sur les métaux précieux devraient les acheter. À moins de mouvements de prix assez extrêmes pour les métaux eux-mêmes, le CDE devrait sous-performer. Silver is king, Go Gold !

G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14452

| | | | |

Captain

Inscription : 04/02/2005

Messages : 14452

| | | vente de kensington à l'étude

par contact.lecteurs Dim 16 Fév 2020 - 14:35 | |

| - Citation :

-

vente de kensington à l'étude

Cet article évoque la possibilité d’une vente de Kensington, ce qui est une information importante :

https://www.afr.com/street-talk/local-gold-player-seeks-global-deal-asx-listing-20200210-p53zbh

En effet, les ventes de cette mine représentent +- 22% du total pour CDE.

Quel serait un bon prix de vente?

Pour ma part, je relève que pour le 3Q Kensington avait produit des flux de trésorerie provenant des activités d’exploitation de 19M ( hors incidence remboursement avance), soit sur base annuelle +- 80M, ce qui pour moi justifierait un prix de vente d’un multiple de 5 au moins, soit +- 400M!

Cela correspond au prix d’achat de Silvertip, cette dernière a-t-elle plus de potential que Kensington ? J’en doute

André171 Pour toutes suggestions / questions / infos à partager sur nos forums publics, n'hésitez pas à m'en faire part ici |

|

Staff

Inscription : 16/03/2005

Messages : 347

| | | | |

Skipper

Inscription : 05/02/2005

Messages : 20139

| | | | |

Skipper

Inscription : 05/02/2005

Messages : 20139

| | | | |

Captain

Inscription : 04/02/2005

Messages : 14452

| | | | |

Captain

Inscription : 04/02/2005

Messages : 14452

| | | | |

Captain

Inscription : 04/02/2005

Messages : 14452

| | | | |

Captain

Inscription : 04/02/2005

Messages : 14452

| | | re / Q2

par contact.lecteurs Mar 18 Aoû 2020 - 13:26 | |

| - andré 171 a écrit:

-

re / Q2

Si c'est vrai qu’il n’y a pas de quoi se taper le cul par terre avec ce bénéfice trimestriel de 0.01$, il faut se souvenir que Palmarejo est restée inactive durant la moitié de la période à cause de la crise sanitaire, alors que cette mine était la plus grande génératrice de cash auparavant.

Je trouve que ces résultats ne sont pas mauvais et j'apprécie surtout que les prévisions annuelles de production soient maintenues pour l’or ( 80% comme vous l'indiquez) et réduites d’à peine 8% pour l’argent.

Sur la base des prévisions de production et de prix de 1800 $ et 18 $ pour l'or et l'argent (raisonnables me semble-t-il), je prévois des revenus moyens pour le 3T et le 4T de 207,7M.

Puisque nous sommes en équilibre avec un chiffre d'affaires de 154,2M pour le 2T, nous devrions pouvoir espérer de bons profits pour le deuxième semestre!

D'aucuns critiquent la politique de couverture de près de la moitié de la production aurifère. Je ne les rejoins pas. C’est vrai que la plupart considèrent que le prix de l’or va encore augmenter, mais c’est dangereux quand il y a un tel consensus. Je ne suis pas sûr que l'or ne puisse pas revenir sous 1600$ et il me semble bon que CDE ait sécurisé 46% de sa production compte tenu de l'importance des investissements futurs (à Rochester notamment). Si le prix de l'or augmente fortement, CDE bénéficiera encore de cet accroissement même s'il est réduit de près de moitié, si le prix baisse fortement CDE évitera une nouvelle dilution du capital ou d'avoir à conclure des accords dommageables comme celui avec Franco Nevada dont CDE supporte les fâcheuses conséquences depuis de nombreuses années.

Comme pour ses pairs, CDE est entraîné à la hausse par celle des MP et le cours ne devrait guère réagir à la publication de ces résultats trimestriels. Les résultats d'exploration qui viennent d'être publiés sont prometteurs me semble-t-il et de bon augure pour l'évolution de CDE à plus long terme, d'autant plus que les réserves et ressources devraient être majorées de celles devenues rentables suite à la hausse du prix des MP.

André Pour toutes suggestions / questions / infos à partager sur nos forums publics, n'hésitez pas à m'en faire part ici |

|

Staff

Inscription : 16/03/2005

Messages : 347

| | | Merci André pour cette réaction étayée; cependant ....

par g.sandro Mar 18 Aoû 2020 - 13:53 | |

| Merci André pour cette réaction étayée; je partage ton point de vue (comme souvent) cependant je l'assortis d'un bémol: Presque tous tes arguments positifs (sauf celui, important, sur la couverture des 46%) sont transposables à TOUTES les autres mines également.

En résumé, je trouve de moins en moins de raisons de continuer à privilégier CDE (qui est de moins en moins Silver en plus) car cette prédilection s'opère au détriment d'autres productrices ou pré-productrices autrement plus prometteuses et dont, souvent, le levier sur les fluctuations de court terme des métaux n'est pas vraiment moindre.

Alors, OK, elle a l'indéniable avantage d'être listée aux grands indices et, de ce fait, de bénéficier des flux en quête d'exposition PM's (surtout après la news sur Buffet) qui vont, par facilité, se ruer sur des ETFS style GDX, GDKJ et SILJ; ça, j'admets, c'est une valeur ajoutée dans ce stade précoce du Bull 2.0.

Pour ne parler que des productrices, parmi celles qui pourraient avantageusement se substituer à CDE dans un portefeuille qui lui a,jusqu'ici, donné trop de pondération, je pense, notamment et par exemple, à des titres comme MAG, SILV, EXK ou au quatuor de "ma 3e catégorie" de Royalty / Streaming.

NB: Je prépare (mais c'est long et ardu) une actualisation de ma liste de juniors préférées, j'ai investigué avec sérieux et abnégation avant de procéder à des (petites, mais assez nombreuses) acquisitions (que j'espère renforcer sur repli) et posé pas mal d'épuisettes pour rire au lieu de pleurer en cas de correction des métaux.

Teasing:

Il y a:

- de la Pure Goldeuse (peu, mais c'est de la bonne),

- de la polymétallique à ascendant Silver (auxquelles, justement, les crédits polymétalliques génèrent des coût AISC de science fiction).

et, bien sûr...quelques représentantes de la catégorie la plus hystérique des caractérielles, celle...

- des Juniors pré-prod et EXPLO, SILVER... Silver is king, Go Gold !

G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14452

| | | CDE a publié hier de bons résultats trimestriels.

par contact.lecteurs Ven 30 Oct 2020 - 13:17 | |

| - Citation :

-

CDE a publié hier de bons résultats trimestriels.Ainsi, le,Flux de trésorerie provenant des activités d’exploitation ( élément essentiel selon moi ) de 79.5M ( et même 84.6 hors avance remboursée ) révèle-t-il une magnifique amélioration par rapport aux 9.9M et -8M des 2 trimestres antérieurs

. En août 2016, CDE valait 15.8$ alors que le dernier Cash Flow from Operating Activities pour le Q2-2016 était de 49.9M. Nous en sommes à plus de 80%, mais il y a maintenant 243M d’ actions pour 158M en 2016 et les perspectives pour les métaux sont meilleures qu’en 2016.

Une règle proportionnelle donnerait près de 19$ pour un cours actuel de 7$, lequel n’a d'ailleurs pas réagi après la publication de ces résultats qui ont largement dépassé le consensus des analystes ( Revenus de 211M et EPS de 0.6.).

Pour ma part, je comptais sur des ventes de +- 230M et un EPS de 0.15 et, sur base des dernières prévisions de production et de CAS, je prévois des revenus de 228M et un EPS du même ordre pour le quatrième trimestre.

CDE organisera le 17 décembre une journée virtuelle visant le rapport technique mis à jour pour Rochester et une mise à jour pour Silvertip. Son contenu devrait être essentiel car il s'agit des deux priorités pour CDE.

André Pour toutes suggestions / questions / infos à partager sur nos forums publics, n'hésitez pas à m'en faire part ici |

|

Staff

Inscription : 16/03/2005

Messages : 347

| | | | |

Captain

Inscription : 04/02/2005

Messages : 14452

| | | | |

Captain

Inscription : 04/02/2005

Messages : 14452

| | | Résultats 1er trimestre

par contact.lecteurs Mer 5 Mai 2021 - 13:50 | |

| - Citation :

-

Résultats 1er trimestre

Bonjour,

Pour CDE, les résultats du premier trimestre sont faibles comme chaque année et cela me porte à me demander si CDE n’est évaluée largement plus en fonction de son actualité que de son potentiel. Pour ce dernier, les cash flows futurs et les réserves et ressources sont des éléments déterminants.

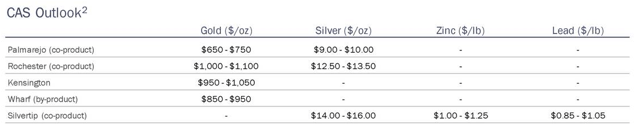

Pour moi, CDE vaut d'abord pour ses réserves et ressources qui sont moins valorisées que dans d'autres minières, sans doute parce que CDE ne montre pas encore la même capacité à les transformer en cash flow. Actuellement, chaque OEG de réserves prouvées et probables est valorisée à 287$ et à 142$ si on ajoute les ressources mesurées et indiquées ( pas de doublons car « excluding reserves » selon dernière présentation).

Aux prix actuels de l'or, l'argent, le zinc et le plomb, les réserves PP et les ressources M et I ont un prix de vente potentiel de 26257M ( je sais que le bénéfice potentiel ne serait qu'une faible proportion), mais cela éclaire sur l'importance des réserves et ressources de CDE . D’aucuns prévoient 50$ et plus pour l’argent à moyen ( voire court ) terme et si elle devait survenir, cette évolution serait plus importante pour CDE car le potentiel de hausse de l’argent est plus élevé que celui de l’or ( sans limitation ) et les réserves et ressources le sont aussi.

En ce qui concerne les cash flows futurs, il faut se rappeler que dans la conférence du 30 juillet, Krebs a dit que le flux de trésorerie disponible de Rochester dépasserait 100 millions de dollars par an une fois l'expansion terminée ( actuellement pour cette mine un CFL négatif de -70,1M pour les 4 derniers trimestres ) avec des prix de 1615 dollars et 16,5 dollars qui, sur la base des prix actuels de l'or et de l'argent, donneraient au moins 40 millions de plus. Krebs avait également noté la possibilité d'avoir cinq à sept actifs, chacun générant plus de 50 millions de dollars de flux de trésorerie disponible par an, pour un total de + - 200M + 100M (Rochester) = 300 * 140/100 (or à 1800 $ et argent à 26 $) = 420M.

Une valorisation de 10 à 15 fois le cash-flow annuel donnerait + - 4200M à 6300, soit +- 17 $ à 26 $ par action CDE! Je suis peut-être un peu optimiste, mais je note que dans un article qu’il vient de publier sur Seeking Alpha, Taylor Dart estime que l'avenir de CDE serait radieux et que FY2023 devrait être une année record pour l'entreprise. Il suppose 270 millions de dollars de génération de flux de trésorerie disponibles au cours de l'exercice 2023, je trouve réaliste cette estimation à 270M, proche de la mienne à 300M, qu’en pensez-vous ?

André171 Pour toutes suggestions / questions / infos à partager sur nos forums publics, n'hésitez pas à m'en faire part ici |

|

Staff

Inscription : 16/03/2005

Messages : 347

| | | Réponse à André en approche plus stratégique comparative que réellement financière et comptable

par g.sandro Mer 5 Mai 2021 - 14:31 | |

| Merci André, pour cette intéressante contribution.

Je n'ai pas trouvé le temps de fouiller les chiffres récents et je n'ai, pour l'instant que survolé l'article de Taylor DART (dont j'apprécie généralement le travail).

Je te réponds donc plus en approche stratégique et comparative que réellement financière et comptable.

Pour moi, CDE dispose de 3 GROS avantages et de 3 GROS inconvénients.

J'en conserve, mais j'en ai allégé 55% (et pas toujours au meilleur moment) pour récupérer de la poudre sèche que j'ai réemployée sur les 4 listées dans cette réponse, ce dont je me félicite.

Avantages:

1°) Statut de Recovery: partant de la spéléo, elle est remontée jusqu'à la cave, puis au sous-sol, approche le rez de jardin et elle peut continuer à tenter de convaincre qu'elle atteindra un jour la terrasse. Car il faut bien reconnaître que ceux qui l'ont achetée en pleine déprime réalisent déjà des performances enviables

2°) Elle est listée dans TOUS les indices, du HUI, au XAU en passant par le GDX et le SIL....donc dans les ETFs et sera visible quand les Généralistes réinvestiront le secteur des minières.

3°) Une image (de plus en plus FAUSSE) de "relativement" Pure Player SILVER caractérisée par le levier que ça suppose".

------------------------------------------

Inconvénients:

1°) En plus d'une DETTE significative (bien qu'en nette amélioration, (sauf ce trimestre où elle s'est à nouveau dégradée), CDE souffre de FRAIS GENERAUX élevés vs ses concurrentes, surtout au regard de ses performances financières et d'un management qui semble n'avoir qu'assez peu de skin in the game (ceci expliquant peut-être cela, et vice versa).

A titre illustratif: Mich Krebs (le boss) n'a "que" 0,49%, soit 0,4 millions de dollars de participation dans la compagnie avec un salaire annuel de 4.08 M (donc "seulement" 2.5 ans de son revenu). Et , PIRE, Thomas Whelan, le Vice-président principal et directeur financier, qui gagne quand même 1,67 million USD et détient 2,3 millions de dollars en CDE, soit 0,11%, ça va encore, mais Michael Routledge, Vice-président principal et chef de l'exploitation, qui gagne 1,47 million USD ne détient "que" 720,4 k $ en CDE, soit 0,034%.

Compare avec Keith Neumeyer, le charismatique boss de First Majestic (AG), juste histoire de te marrer un peu en regardant ce que poser ses couilles sur le billot signifie de la part d'un mec qui croit en sa boîte.

2°) Un historique ponctué de gestion hasardeuse émaillée de déceptions et de dilutions...chat échaudé pitoossa...

3°) L'émergence d'ex Juniors beaucoup plus "Authentic Pure Players" qui deviennent des Mid-Tiers, qui viennent de passer ou passent en production et qui vont, peu à peu, accéder à son statut de célébrité listée aux indices majeurs: MAG, SILV, Aurcana: (AURN); (Silver + crédits polymétalliques avec 8$ d'AISC / Oz), ou de productrices qui sont tout simplement mieux gérées et/ou disposent de teneurs et de réserves bien plus sexy: SVM...ou qui maîtrisent mieux le "narratif" comme, bien entendu, AG. Silver is king, Go Gold !

G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14452

| | | Mise à jour sur CDE après résultats T2 - Perspectives ?

par andre171 Lun 2 Aoû 2021 - 20:16 | |

| Comme tous sans doute et j’ajouterai comme souvent, les résultats trimestriels m’ont encore déçu. Je vais dès lors faire « mon point » sur CDE en m’efforçant de garder un certain optimisme.- Le premier paragraphe de la new release du 28 juillet fait état d’un bénéfice net de 0.13$ par action, mais il n’en reste rien après déduction de la Fair value adjustments de 37.239 ( page 5 et note 12 du Form 10Q publié). Par rapport au T1, tandis que le chiffre d’affaires augmente de 12M le bénéfice brut diminue de 11,7M, alors pourquoi vendre plus si c’est pour gagner moins ? Le cash flow provenant des activités est de 58,1M desquels il faut déduire l’avance nette de 7,9M pour laisser un montant trimestriel de 50.2M . Difficile d’évaluer quels seront les futurs CF From Activité annuels. Sur les 4 derniers trimestres, il a été de 200,5M et comprend 2,1M pour Rochester et un négatif de -33,5M pour Silvertip. On comprend que le management déclare vouloir se concentrer sur ces 2 mines, prévoyant à terme pour Rochester un CF Act. de l’ordre de 100M par an ( avec l’or à 1615 et l’argent à 16,5 ) et pour Silvertip une reprise des activités dans de meilleures conditions en 2023. Dans la conférence de juillet 2020, Krebs (PDG) avait noté la possibilité d'avoir cinq à sept actifs, chacun générant plus de 50 millions de dollars de flux de trésorerie disponible par an, soit un total de + - 200M + 100M pour Rochester = 300 M ( et l’or actuellement à 1800 $ et l’argent à 26 $ nous laissent un potentiel effet de levier sur le bénéfice brut). Dans sa publication du 2 mai dernier, Taylor Dart suppose 270 millions de dollars de génération de flux de trésorerie disponibles au cours de l'exercice 2023. Je trouve que cette estimation à 270M était réaliste, proche de la mienne à 300M. Dans sa publication d’hier, M.Dart conclut que CDE n'est pas cher après la dernière correction de 35%, mais n’est pas non plus une bonne affaire. Cependant, il se base notamment sur des prévisions de bénéfices nets et cash flow disponibles, mais je préfère partir du Cash Flow provenant des activités car les très gros investissements pour 2021 et 2022 influenceraient trop l’appréciation de la qualité de l’exploitation. CDE est actuellement valorisée à un peu plus de 6 fois le susdit présumé Cash flow Act. Expl. de 300M. Cela ne me semble pas élevé, en 2016 CDE présentait un rapport de 12,5 et les perspectives pour les métaux me semblent actuellement meilleures qu’en 2016, mais je conviens que depuis lors le management a encore érodé la confiance des investisseurs. - Outre sa capacité à générer du cash par son exploitation, une minière doit aussi être regardée par rapport à ses réserves et ressources. Actuellement, chaque once équivalent or est valorisée à 281$ pour les réserves prouvées et probables et à 137$ si on ajoute les réserves indiquées ( pas de doublons selon la présentation de la société). Ces valorisations me paraissent raisonnables, voire faibles compte tenu des prix actuels de l’or et l’argent et des marges bénéficiaires théoriques conséquentes. Et ce d'autant plus que les récents efforts et résultats d'exploration sont prometteurs ! - En ce qui concerne la dilution de capital, j’ai relevé dans les données relatives à la négociation dans le cadre de la prise d’intérêt dans Victoria Gold, que le management ne voulait pas dépasser les 300M d’actions, pour 257M actuellement. - Sur plan technique, j’ai renoncé à cette pratique par mes propres moyens, mais pour rester optimiste, je vous renvoie à celle reprise sous ce lien, puisse-t-elle être confirmée par l’évolution à moyen terme de CDE ! http://www.silverstocker.com/forum/index.php/topic,1227.msg11157/topicseen.html#msg11157 J’’espère que le présent article sans prétention suscitera vos critiques constructives et même originales pour nous changer du classicisme de bien des « spécialistes », notamment ceux qui assistent aux conférences de CDE pour essentiellement s’en tenir à témoigner béatement leur contentement dont le bien-fondé m’échappe ! |

|

Matelot

Inscription : 31/07/2021

Messages : 105

| | | Re: CDE / Coeur Mining

par g.sandro Mer 4 Aoû 2021 - 17:01 | |

| Salut André,

En effet, j'ai lu l'article de Dart et, il est vrai que le scénario de "recovery" qu'on a acheté et défendu ici de (très) longue date tarde (trop) à se concrétiser; alors, certes, il n'est pas enterré, les réserves sont là, leur taille n'est pas négligeable et Rochester se présente bien, mais quand même...

C'est un titre décevant, pas mal pour trader, car plutôt volatile (dans les deux sens donc), mais comme investissement, il y a mieux et moins risqué; enfin, pour être plus précis, je précise que j'entends par là, offrant moins de draw down pendant les baisses (par exemple, les RS).

Elle est plus attractive depuis sa correction dans la mesure où elle se payait un tiers plus cher avant, mais pas encore réellement bon marché pour autant.

J'ai mis, ci-dessous, 10 graphiques de force relative en comparant CDE avec 10 des autres alternatives les plus crédibles, le moins qu'on puisse en dire c'est que ce n'est guère en sa faveur, je pense que c'est même un euphémisme de le dire ainsi...

en 1er exemple: comparée à SSRM, qui nous a également pas mal trahis en lâchant trop son Silver et qui n'est pas tellement exemplaire en matière de tenue, CDEreste faible: ce graph Weekly en atteste:

Comparée à Silvercrest, elle fait carrément pitié: même (surtout) en Monthly

regarde comparée à MAG en Monthly, ce n'est pas plus excitant:

Versus AG, c'est la Berezina également:

Contre Silver Corp (SVM)....Que dire?

Contre Osisko Royalties, c'est pareil (ici en Daily)

Quant à la comparaison ( en Monthly) avec ma chérie (WPM)... LOL

Il en va de même contre RGLD en Monthly

Contre ELY Gold Royalty

Contre Aurcana (j'ai pris le graph US OTC au lieu du Cad TSX pour ne pas fausser en raison de l'effet de change) Cad/US$

etc....

Silver is king, Go Gold !

G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14452

| | | COEUR PUBLIE LES RESULTATS DU TROISIEME TRIMESTRE 2021, et comme d'habitude, ils sont pourris !

par g.sandro Sam 30 Oct 2021 - 1:31 | |

| BRIEF-Coeur publie ses résultats du troisième trimestre 2021

- Coeur Mining Inc CDE:

COEUR PUBLIE LES RESULTATS DU TROISIEME TRIMESTRE 2021(NDR: et comme d'habitude, ils sont pourris !)

PERTE PAR ACTION PCGR AU T3 0,21 $ PROVENANT DES ACTIVITÉS POURSUIVIES

CHIFFRE D'AFFAIRES T3 208 MILLIONS DE DOLLARS CONTRE 229,7 MILLIONS DE DOLLARS

RÉAFFIRME LES ORIENTATIONS DE PRODUCTION ; MISE À JOUR DES ORIENTATIONS SUR LES COTS ET LES DÉPENSES EN CAPITAL

LES DÉPENSES EN CAPITAL POUR L'ANNÉE PLEINE 2021 DEVRAIENT ÊTRE LÉGÈREMENT INFÉRIEURES À ENVIRON 35 MILLIONS DE DOLLARS - 40 MILLIONS DE DOLLARS

BÉNÉFICE PAR ACTION DU T3 VUE 0,08 $, VUE DES REVENUS 220,5 M$ - DONNÉES REFINITIV IBES

Source text for Eikon:

Couverture supplémentaire de l'entreprise : CDE Silver is king, Go Gold !

G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook |

|

Captain

Inscription : 04/02/2005

Messages : 14452

| | | Réponse à Sandro suite aux résultats 3Q de CDE

par andre171 Sam 30 Oct 2021 - 15:47 | |

| C’est vrai que ces résultats sont pourris  et je le constate avec d’autant plus d’amertume que CDE est ma plus importante participation depuis de trop nombreuses années. En ce qui concerne la perte de 0,26 par action, elle est ramenée 0,01 si on exclut les éléments non récurrents que sont la perte de TVA et celle sur les actions Victoria. A propos de ce dernier poste, je m’interroge et je le constate avec d’autant plus d’amertume que CDE est ma plus importante participation depuis de trop nombreuses années. En ce qui concerne la perte de 0,26 par action, elle est ramenée 0,01 si on exclut les éléments non récurrents que sont la perte de TVA et celle sur les actions Victoria. A propos de ce dernier poste, je m’interroge  sur l’opportunité d’exprimer (au 2ème trimestre) une plus-value non réalisée En droit belge, on serait autorisé à laisser cette participation à sa valeur d’acquisition. Cela révèle surtout que le résultat du deuxième trimestre aurait été catastrophique sans cette plus-value non réalisée et cela aucun des experts "suiveurs-influenceurs" ne l'a relevé.Il faut aussi mettre l’accent sur les inquiétudes pour Kensington actuellement générateur de cash-flow ( Cf Expl. Act de 20.7 en ajoutant le remboursement d’avance et CF Dispo de 14,7M ) qui a une durée de vie de moins de trois ans, mais il y aurait plus de 800000 onces de ressources qui pourraient être converties en réserves et cette mine se heurterait aussi à un permis d’exploitation.L’évènement marquant de ce trimestre a été la vente de La Preciosa. Eu égard au prix d’achat de l’ordre de 300M, le prix de vente semble bien décevant. Mais, fallait-il conserver un actif mal acquis qui n’aurait été exploitable qu’après une hausse importante de l’argent et moyennant un investissement de 300M ( et sans doute maintenant même beaucoup plus) que CDE ne pourrait financer ? D’autre part, n’est-il pas opportun d’abandonner le Mexique pour des juridictions plus sûres quand on voit la mésaventure de la TVA, des impôts nouveaux, du manque de sécurité dans l’exploitation…) ?Si on veut trouver un peu d’espoir, c’est sans doute du côté de Rochester qu’il faut chercher. Le projet d’expansion avance comme prévu et est achevé à 42% tandis que la plupart des contrats ont été conclus. CDE prévoit une augmentation de 10 à 15% des dépenses en capital à cause des pressions inflationnistes sur les 4 packages non encore attribués. Nous ne pouvons rien modifier à la situation économique générale et force est pour CDE de s’y adapter. Cependant, l’inflation et la pénurie de matière et de main-d’œuvre devraient aussi affecter les autres minières en cours de modernisation et engendrer corrélativement une hausse des prix des métaux précieux. Il est peut-être encourageant de constater que pour Rochester le management a éventuellement pris une avance par rapport à d’autres mineurs en cours de développement. Sandro, tu as antérieurement attiré opportunément mon attention sur l’importance dans le cycle de développement. C’est notamment pour cela que j’apprécie Aurcana qui commence à exploiter par rapport à d’autres qui n’ont pas encore commencé leur développement physique ( ITRG par exemple ou Treasury Metals ).Sur ce même aspect, je pense que Silvertip devrait être le second axe de développement positif, mais pour cette mine nous en sommes revenu au tout début du développement puisque le management fait état dans la conférence d’une nouvelle usine plus importante pour être plus rentable, mais construite plus tard. A court terme, la seule bonne surprise pour Silvertip ne pourrait sans doute venir que du côté de l’exploration car les derniers résultats de cette dernière seraient prometteurs.Quant à la participation dans Victoria, cela est pour une fois une opération bénéficiaire, mais compte tenu de la situation de trésorerie de CDE, faut-il y espérer plus qu’une simple opération financière à l’exclusion de toute prise de contrôle ? Pour moi, actuellement CDE vaut pour ses réserves et ressources que je trouve assez faiblement valorisées ( à 281$ pour les réserves prouvées et probables et à 137$ si on ajoute les réserves indiquées ) par rapport à ses pairs et compte tenu des prix actuels de l’or et l’argent et des marges bénéficiaires théoriques conséquentes. CDE semble bénéficier d’équipes d’exploration efficientes et cela est important alors que se multiplient les articles faisant état de la difficulté pour nombre de minières de reconstituer leurs réserves. Et si pour une fois, le management avait mieux anticipé que d’autres dirigeants les conditions économiques qui iraient vers plus de difficultés à explorer et à moderniser son exploitation vers un avenir mieux adapté ! L’avenir nous le dire, on peut rêver, mais le management nous a déjà si souvent servi le « cela ira mieux demain » ! Les investisseurs particuliers sont lassés des déboires répétés de CDE, mais le cours n’a finalement guère réagi et c’est sans doute parce que la plus grande partie du capital est détenue par des institutionnels ( peut-être guidés par des conseillers bien peu critiques ) ! sur l’opportunité d’exprimer (au 2ème trimestre) une plus-value non réalisée En droit belge, on serait autorisé à laisser cette participation à sa valeur d’acquisition. Cela révèle surtout que le résultat du deuxième trimestre aurait été catastrophique sans cette plus-value non réalisée et cela aucun des experts "suiveurs-influenceurs" ne l'a relevé.Il faut aussi mettre l’accent sur les inquiétudes pour Kensington actuellement générateur de cash-flow ( Cf Expl. Act de 20.7 en ajoutant le remboursement d’avance et CF Dispo de 14,7M ) qui a une durée de vie de moins de trois ans, mais il y aurait plus de 800000 onces de ressources qui pourraient être converties en réserves et cette mine se heurterait aussi à un permis d’exploitation.L’évènement marquant de ce trimestre a été la vente de La Preciosa. Eu égard au prix d’achat de l’ordre de 300M, le prix de vente semble bien décevant. Mais, fallait-il conserver un actif mal acquis qui n’aurait été exploitable qu’après une hausse importante de l’argent et moyennant un investissement de 300M ( et sans doute maintenant même beaucoup plus) que CDE ne pourrait financer ? D’autre part, n’est-il pas opportun d’abandonner le Mexique pour des juridictions plus sûres quand on voit la mésaventure de la TVA, des impôts nouveaux, du manque de sécurité dans l’exploitation…) ?Si on veut trouver un peu d’espoir, c’est sans doute du côté de Rochester qu’il faut chercher. Le projet d’expansion avance comme prévu et est achevé à 42% tandis que la plupart des contrats ont été conclus. CDE prévoit une augmentation de 10 à 15% des dépenses en capital à cause des pressions inflationnistes sur les 4 packages non encore attribués. Nous ne pouvons rien modifier à la situation économique générale et force est pour CDE de s’y adapter. Cependant, l’inflation et la pénurie de matière et de main-d’œuvre devraient aussi affecter les autres minières en cours de modernisation et engendrer corrélativement une hausse des prix des métaux précieux. Il est peut-être encourageant de constater que pour Rochester le management a éventuellement pris une avance par rapport à d’autres mineurs en cours de développement. Sandro, tu as antérieurement attiré opportunément mon attention sur l’importance dans le cycle de développement. C’est notamment pour cela que j’apprécie Aurcana qui commence à exploiter par rapport à d’autres qui n’ont pas encore commencé leur développement physique ( ITRG par exemple ou Treasury Metals ).Sur ce même aspect, je pense que Silvertip devrait être le second axe de développement positif, mais pour cette mine nous en sommes revenu au tout début du développement puisque le management fait état dans la conférence d’une nouvelle usine plus importante pour être plus rentable, mais construite plus tard. A court terme, la seule bonne surprise pour Silvertip ne pourrait sans doute venir que du côté de l’exploration car les derniers résultats de cette dernière seraient prometteurs.Quant à la participation dans Victoria, cela est pour une fois une opération bénéficiaire, mais compte tenu de la situation de trésorerie de CDE, faut-il y espérer plus qu’une simple opération financière à l’exclusion de toute prise de contrôle ? Pour moi, actuellement CDE vaut pour ses réserves et ressources que je trouve assez faiblement valorisées ( à 281$ pour les réserves prouvées et probables et à 137$ si on ajoute les réserves indiquées ) par rapport à ses pairs et compte tenu des prix actuels de l’or et l’argent et des marges bénéficiaires théoriques conséquentes. CDE semble bénéficier d’équipes d’exploration efficientes et cela est important alors que se multiplient les articles faisant état de la difficulté pour nombre de minières de reconstituer leurs réserves. Et si pour une fois, le management avait mieux anticipé que d’autres dirigeants les conditions économiques qui iraient vers plus de difficultés à explorer et à moderniser son exploitation vers un avenir mieux adapté ! L’avenir nous le dire, on peut rêver, mais le management nous a déjà si souvent servi le « cela ira mieux demain » ! Les investisseurs particuliers sont lassés des déboires répétés de CDE, mais le cours n’a finalement guère réagi et c’est sans doute parce que la plus grande partie du capital est détenue par des institutionnels ( peut-être guidés par des conseillers bien peu critiques ) ! |

|

Matelot

Inscription : 31/07/2021

Messages : 105

| | | | |

| | | |

Sujets similaires | |

|

| Page 11 sur 12 | Aller à la page : 1, 2, 3 ... , 10, 11, 12 | | | | Permission de ce forum: | Vous ne pouvez pas répondre aux sujets dans ce forum

| |

| |

; | |

Hardinvestor

Hardinvestor

» fondamentaux de l'argent métal / décryptage de la désinformation

» Les Podcast et interviews de David Brady, Sprott, Rick Rule, Katusa, Bix Weir, etc...SILJ (Hardin mini-fonds Silver Juniors et Royalties)

» a quoi joue la Russie ..

» Alain Juillet (que je découvre) une capacité d'analyse et de synthèse en raréfaction.

» Argent (SILVER) / analyses techniques

» ALERTE: Les signaux d'achats se multiplient sur un nombre important de mines d'Or et d'Argent

» Auplata / ALAUP puis ALAMG : fil de suivi

» 1984 est là ! Nouvelles technologies de flicage des citoyens comme Indect, pire qu'hadopi et ACTA combinés