Pourquoi et comment investir dans l’or et l’argent ? Plus qu’un placement d’opportunité, il s’agit avant tout de sécuriser le pouvoir d’achat de votre épargne contre l’érosion monétaire et les conséquences de la crise systémique mondiale, tout en déjouant les pièges que réserve le marché de l’or et de l’argent, à l’investisseur non averti.

-Editaux Or et Argent métal -Cotations et graphes -Convertisseurs et lexiques-Futures -Recherches et travaux sur le marché de l'or -Sites des WGC et consorts

Après, si on a un scénario haussier et a fortiori très haussier sur le cours du métal; alors, les exploratrices qui ont déjà découvert des veines et qui n'ont pas encore beaucoup foré une énorme concession sont, par définition, sous évaluées, même si leur cours a déjà bien bien progressé.

Si tu regardes des dossiers de compagnies qui ont déjà dépassé le stade de l'exploration seule et qui commencent à bosser en vue d'une production à moyen terme, la sous évaluation rapportée à la capitalisation peut sembler patente, sans être exhaustif, je pense à des dossiers comme: - Aurcana, - Callinex, - Alexco, - Reyna Silver, - Silver Elephant, - Silver One, - DSV, voire dans une certaine mesure - FSM - SILV...

et, bien entendu, MAG qui commence la production à l'instant et qui, à l'instar des 2 précédentes est donc déjà un peu en dehors du schéma de Junior devenant pré-prod au profit de celui de pré-prod devenant Prod...

Silver is king, Go Gold ! G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook

"GLOBEX MINING: "LA" Royalty and streaming company idéale ?

GMX au Canada et GLBXF au USA

Je ne sais pas (encore), mais en tout cas, elle coche toutes les cases...jugez plutôt et surtout, ne ratez pas la vidéo d'Octopus en bas de ce post.

- Orientée VALUE - Un nombre incroyable de Royalties et streaming en cours (et encore plus en projets). Je vous ai mis l'incroyable liste un peu plus bas... Axée PM's (Comme WPM, FNV, RGLD, Osisko, Metalla, Sandstorm, Maverix etc...) MAIS AUSSI métaux "verts" Indispensables à l'électrification des véhicules... (Comme NOVA Royalties

que j'ai ratée à quelques centimes près par gourmandise et qui, depuis, s'est littéralement envolée...Cf. Posts un peu plus haut).

- Pas impliquée dans des hazardous jurisdictions (pays "Kalash" ou "chelou"), là c'est 100% Nord américain (US et Can) + Allemagne

-Du CASH FLOW ET PAS de DETTES.

- Une capitalisation fully diluted de seulement 57,7 millions de titres dérisoire au regard du nombre et de la qualité des assets en portefeuille[/h3].

GLOBEX est une société cotée à la Bourse de Toronto, à Francfort et à l'OTCQX avec un portefeuille nord-américain diversifié de propriétés d'exploration, de développement et de redevances à mi-parcours contenant: des métaux précieux (or, argent, platine, palladium), des métaux de base (cuivre, zinc, plomb, nickel), des métaux et minéraux spécialisés (manganèse, oxyde de titane, fer, molybdène, uranium, lithium, terres rares) et des minéraux et composés industriels (mica, silice, apatite, talc, magnésite).

Globex explore pour son propre compte et propose plusieurs de ses nombreux projets à d'autres sociétés qui versent à Globex des espèces, des actions et une redevance et entreprennent une exploration approfondie afin de gagner un intérêt dans les projets de Globex.

Toujours sur le site institutionnel a écrit:

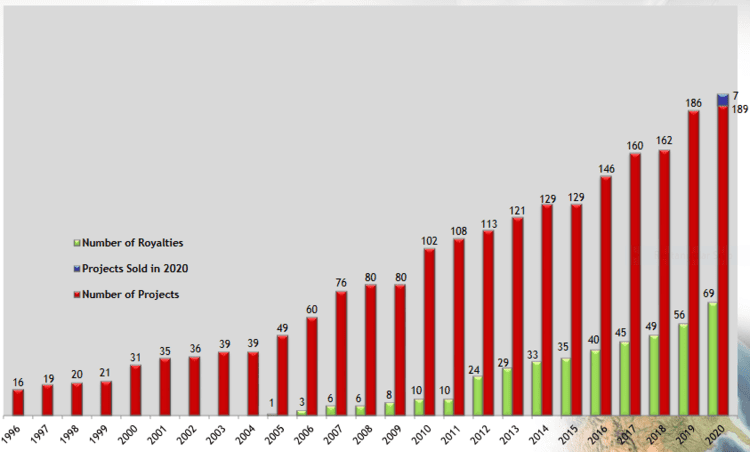

Avec un total de 189 propriétés dans le portefeuille de projets de la société , 95 sont prospectives pour les métaux précieux, 60 pour les métaux de base et 34 pour les métaux spéciaux (lithium, manganèse, scandium, etc.).

En résumé, 69 de ces propriétés ont une redevance sous-jacente contrôlée par Globex, trois ont été retirées en option et, surtout, 54 ont une ressource minérale (historique ou conforme à la norme 43-101).

Regardez le portefeuille de propriétés et de Royalties... c'est HALLUCINANT :

Les Fondamentaux sont TROP beaux, il a fallu que je me pince pour y croire...surtout SANS DILUTION historiquement et SANS DETTE...(ce qui en fait une Licorne !!!). Je n'ai pas souvenir d'avoir vu des projets aussi dingues et aboutis à un tel degré de sous-évaluation, c'est presque suspect...

Je me suis dit, "c'est pas possible, il doit y avoir un loup...! Et puis, les Licornes... ça ne court pas les rues".

J'avoue que ça m'a retenu quand j'ai cliqué, j'ai donc divisé mon achat prévu par 3 avec seulement 1000 titres.

Mais je commence déjà à m'en mordre les dents...

Trop, c'est trop... je plonge 2 orteils pour voir...

C'est grâce à cette vidéo d'analyse que je suis tombé sur ce qui semble bien être une grosse pépite; regardez-là: ça déchire !

GREG NOLAN \"Equity.Gourou" a écrit:

Pour l'instant, Globex est l'un des secrets les mieux gardés de l'arène junior.

Bien entendu, j'ouvrirai bientôt un fil dédié à cette compagnie que je vais étudier avec toute l'énergie qu'elle mérite.

Silver is king, Go Gold ! G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook

Dernière édition par g.sandro le Mar 23 Fév 2021 - 0:55, édité 1 fois

(ce qui reste une petite ligne, mais plus je creuse et plus elle m'excite...c'est un fantastique outil de diversification... donc de DERISKing tout en restant exposé au secteur des ressources naturelles)

Silver is king, Go Gold ! G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook

J'ai peaufiné les définitions des redevances et flux pour les rendre encore plus pédagogiques, j''en ai profité pour rajouter 3 RS (GMX, VOX et ELE) dans la catégorie 4 "Minicaps" et "Microcaps".

Je vous ai mis en fin de post l'interview du CEO au sujet de ce deal spectaculaire signé le 17/02/2021.

Voici le cop coll traduit en français google du site, j'ai mis en évidence les passages qui m'ont semblés les plus notables.

Equity.Guru a écrit:

Globex est notre banque foncière et notre incubateur de propriétés minérales préférées.

La spécialité de la direction est de trouver et d'acquérir des projets de haute qualité dans des juridictions favorables à l'exploitation minière, de les faire progresser grâce à l'application de bonnes sciences (techniques d'exploration modernes) et de les monétiser via des JV, des accords de redevances et des ventes directes.

Certaines entreprises se lancent dans ce business model, très peu réussissent.

Globex, dirigé par Jack Stoch , existe depuis des décennies.

Je ne saurais trop insister sur l'importance de creuser dans les antécédents de la direction lors de la présélection d'entreprises dans ce domaine à forte intensité de capital.

Sans la bonne équipe en place, les choses peuvent voler en éclats.

Les inefficacités opérationnelles créent souvent un effet processionnel qui peut conduire à une érosion de la valeur actionnariale par des dépenses imprudentes et un cycle sans fin d'augmentations fortement dilutives.

L'extrait suivant, extrait du lien Directeurs et cadres supérieurs du site Web Globex, concerne le PDG Stoch:

Jack est un actionnaire majeur de Globex et est un géologue expérimenté doté d'un esprit d'entreprise, dévoué à faire de Globex une société publique d'exploration et d'exploitation minière très prospère.

À la suite d'un passage chez Noranda Exploration Ltd., Jack, en 1976, a commencé à acquérir et à vendre des projets d'exploration, par l'intermédiaire de ses propres entreprises de conseil, Jack Stoch Geoconsultant Services Ltd. et Geosol Inc. À un moment donné, Jack était considéré comme le plus grand minier privé. titulaire des droits dans la province de Québec, Canada.

En 1983, Jack Stoch a pris le contrôle de Globex et a depuis accumulé un portefeuille d'exploration mature. Il a attiré un conseil d'administration compétent et bien connecté et a élargi l'équipe d'exploration, d'évaluation et d'exploitation minière de la société.

En 1972, Jack a obtenu un B.Sc. en géologie de l'Université Sir George Williams à Montréal, avec des cours d'études supérieures supplémentaires à l'Université McGill. Il a reçu la désignation Acc. Dir., Administrateur accrédité en 2007 par les Secrétaires agréés Canada et est un géologue professionnel enregistré au Québec, Canada.

Globex a un peu plus de 55 millions d'actions en circulation (57,8 millions entièrement diluées) et il n'y a jamais eu de recul . C'est un exploit remarquable pour un junior avec cette longue histoire.

La Société compte un total de 192 propriétés dans son portefeuille de projets - 96 sont prospectives pour les métaux précieux, 60 pour les métaux de base et 36 pour les métaux de spécialité (lithium, manganèse, scandium… et antimoine).

En décomposant davantage le pipeline du projet, 71 de ces propriétés ont une redevance sous-jacente détenue par Globex, quatre ont été optionnelles (JV'd) à d'autres Exploreco et, surtout, 54 ont une ressource minérale (historique ou conforme 43-101).

Partenaires - Options, redevances et coentreprises

La société a réussi à monétiser sept projets l'année dernière (barre bleue, en haut à droite), la clé de la direction pour préserver sa structure de capitalisation enviable.

Le marché semble prendre conscience du potentiel latent de cette entreprise bien gérée, avec son vaste portefeuille de projets de grande qualité.

Ce qui suit est un graphique sur 5 ans. Notez l'accumulation régulière depuis les creux de mars 2020.

Le cours actuel de l'action représente des sommets sur plusieurs années.

Je qualifierais cette trajectoire de prix positive d'accumulation de «Smart Money».

Une nouvelle acquisition…

Globex acquiert le gisement d'antimoine Bald Hill, Nouveau-Brunswick

La Société vient d'acquérir une participation de 100% dans la propriété Bald Hill Antimoine située dans le comté de Queens, au centre-sud du Nouveau-Brunswick (à 40 km au nord-ouest de la ville de Sussex et à environ 60 km au sud-est de la ville de Fredericton).

Bald Hill comprend 26 claims couvrant le gisement d'antimoine de Bald Hill et ses environs. Huit autres claims adjacents à la propriété du gisement aurifère Devils Pike de Globex ont également été acquis. (Voir le communiqué de presse du 7 janvier 2016 ).

Qu'est-ce que l'antimoine? Bonne question. L'antimoine - symbole Sb et numéro atomique 51 - est classé n ° 10 sur la liste des minéraux les plus critiques par le United States Geological Survey .

Ses applications sont nombreuses. Il est utilisé dans les batteries plomb-acide, comme ignifuge avec halogène dans les plastiques. C'est un ingrédient clé dans les équipements de communication, les lunettes de vision nocturne, l'optique, la visée laser, etc.

Soixante pour cent ou plus de l'antimoine nord-américain est importé de Chine, d'où la désignation minérale critique.

Ce métalloïde gris argenté et lustré coûte actuellement environ 2,75 $ la livre.

Fait intéressant, l' antimoine est l'un des meilleurs éclaireurs pour l'or (le gisement d'or Devil's Pike de la société est juste au-dessus de la montée de Bald Hill).

Le creusement de tranchées en surface par un ancien opérateur, Rockport Mining , a rapporté jusqu'à 43% Sb sur 2,0 mètres et 2,90% Sb sur 8,18 mètres à Bald Hill.

Des trous largement espacés ont délimité une longueur de direction d'environ 450 mètres, jusqu'à une profondeur de 300 mètres.

En 2010, Conestoga-Rovers and Associates of Fredericton, Nouveau-Brunswick a produit un rapport intitulé «National Instrument 43-101 Technical Report on the Bald Hill Antimoine Project, sud du Nouveau-Brunswick, Canada, NTS Map Sheet 21G / 09 et 21H / 12 for Rockport Mining Corp. rédigé par Heather MacDonald, MSc., Géo. »

«Sur la base de 16 trous de forage largement espacés totalisant 3554 mètres et 609 dosages, une zone d'antimoine de 450 mètres de longueur a été délimitée, y compris des intersections de forage allant jusqu'à 11,7% Sb sur 4,51 mètres (longueur de la carotte).»

Le rapport indique ce qui suit:

« Le tonnage potentiel et la teneur d'un gisement minéral potentiel sur la propriété Bald Hill, qui fait l'objet d'une exploration plus poussée, sont exprimés sous forme de fourchettes dans le tableau ci-dessous. La quantité et la teneur potentielles sont de nature conceptuelle car il n'y a pas eu suffisamment d'exploration pour définir une ressource minérale et il est incertain si une exploration plus poussée aboutira à la délimitation de la cible en tant que ressource minérale .

Un rapport NI 43-101 subséquent intitulé: National Instrument 43-101 Technical Report: Bald Hill Antimoine Project (claim group 5061) Southern New-Brunswick, Canada, NTS Map Sheet 21G / 09 and 21H / 12, Prepared for Tri-Star Antimoine Canada Inc. par Peter Banks, B.Sc., géo. et John Langton, M.Sc., P.Geo. of MRB & Associates, 28 octobre 2014 a détaillé les travaux d'exploration supplémentaires sur la propriété. Les conclusions tirées de ces travaux, telles que rapportées dans un mémoire sous « Interprétations et conclusions », sont reproduites ci-dessous.

«Le forage de Rockport sur le réseau principal de Bald Hill a confirmé la minéralisation de Sb sur une zone importante d'environ 700 m en surface (note de Jack Stoch: longueur supplémentaire de 250 m) et jusqu'à 300 m de profondeur. La minéralisation de surface et les anomalies géochimiques du sol indiquent que la minéralisation s'étend sur au moins 1,5 km, le long de la direction des zones minéralisées délimitées. Le programme de creusement de tranchées de 2014, centré à environ 1,0 km le long de la direction latérale au sud-est des principales occurrences de Bald Hill, a révélé une nouvelle minéralisation d'antimoine titrant 9,04% Sb sur 2,60 mètres.

«En plus des programmes d'exploration sur place, un traitement préliminaire et des essais métallurgiques de carottes de forage lithologiques et d'échantillons en vrac de Bald Hill ont été effectués. Ces travaux comprenaient la minéralogie en vrac, le profilage chimique de base, les caractéristiques texturales des minerais et l'analyse préliminaire des caractéristiques de libération et de la capacité du minerai à la concentration gravimétrique et / ou à la flottation, la caractérisation préliminaire du minerai, le profil minéralogique et chimique et les examens optiques du minerai. "

«Les travaux réalisés par Rockport sur le projet Bald Hill justifient la présence d'une ressource potentielle de minéralisation d'antimoine économiquement intéressante. Le projet est une cible d'exploration valide qui reste largement non testée en ce qui concerne ses dimensions complètes et ses relations structurelles régionales.

Fait important, Globex a également acquis une banque de données numériques d'environ 16 500 fichiers sur la propriété et ses environs.

«Globex estime que la propriété a un excellent potentiel d'exploration et compte tenu de l'importance stratégique de l'antimoine, un ajout important à la grande banque de propriétés minières de Globex actuellement composée de 192 intérêts immobiliers, dont 96 actifs aurifères, 60 actifs de métaux de base, 36 métaux de spécialité et actifs miniers industriels dont 71 redevances. La propriété d'antimoine de Bald Hill a été acquise pour un seul paiement en espèces .

Je suis sûr que le PDG Stoch a des projets pour Bald Hill. Cela ne me surprendrait pas s'il divertit actuellement des partenaires potentiels de JV.

Ce qui suit est une interview très récente où le PDG Stoch parle de l'acquisition de Bald Hill, Devil's Pike (à côté de Bald Hill), Battery Hill (actuellement exploité par Manganese X ) et Parbec (exploité par Renforth Resources ) ...

Pour une analyse plus approfondie de l'entreprise de Jack Stoch, le lien suivant offre des informations supplémentaires, y compris un aperçu rapide de plusieurs projets clés:

Globex Mining (GMX.T) - une banque de projets, un incubateur, un explorateur et une société de redevances sous-évalué

(Globex se négocie également sur le marché OTC aux États-Unis sous le symbole GLBXF et à la Bourse de Francfort sous le symbole GIMN)

Silver is king, Go Gold ! G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook

+26% sur une "minuscule" cession de l'un de ses très nombreux (192) actifs.

Pitain, j'enrage, j'avais placé mon épuisette de 2000 titres supplémentaires dans le gap... juste un cent de Cad au dessous du point bas du jour et BIM, !!!

16:25Mar 11, 2021MT Newswires Update: Globex Surges 26% as Agrees to Sell Mid-Tennessee Zinc Mines, Glassville Property Royalties to Electric Royalties Globex Mining Enterprises Inc. (GMX) at last look rose 26.4% on Thursday after saying it has agreed to sell its Mid-Tennessee Zinc Mines royalty to Electric Royalties Inc. for $13 million in cash and an equity stake in Electric Royalties.

The consideration is composed of $13 million in a single cash payment, 14,500,000 Electric Royalties shares with a current market value of $5.2 million and $1.0 million as a future cash payment, conditioned on the price of zinc rising to or above US$2 per pound for at least 90 consecutive days.

The deal also includes $250,000 for an exclusive 90-day due diligence and funding period by Electric Royalties. If the deal pushes through, the cash payment will be deducted from the final cash portion of the purchase price. If the deal does not proceed, Globex will keep the initial cash payment.

Electric Royalties is also acquiring a 1% gross metal royalty on Globex's 100% owned Glassville, New Brunswick, manganese exploration property.

Globex currently holds 3,000,000 Electric Royalty shares. It also owns 192 assets including over 70 royalties, more than $10 million in cash and shares of other companies and no debt. At deal closing, Globex will have about $30 million in cash and shares.

GLOBEX Mining (GMX) +54% en 3 séances, ce n'est pas comme si je ne vous avais pas prévenus le 26 janvier 2021

Du coup, j'en profite pour linker l'article de l'excellent equity Guru qui commente mon post d'hier, juste au dessus: cette vente ne concerne que l'un des 192 assets et elle prend 54% en 3 séances...

un extrait pour vous donner envie de le lire entièrement:

equity Guru a écrit:

Avec 192 actifs et plus de 70 redevances, cette infusion de liquidités donne à Globex les ressources nécessaires pour commencer à développer les actifs les plus prometteurs de leurs livres.

Bien que le projet Mid Tennessee Zinc Royalty ait été la seule mine actuellement en exploitation de Globex, ils ont une poignée de sites qu'ils décrivent comme ayant un potentiel à moyen terme, dont la plupart sont au Québec, et qui peuvent maintenant être rapidement mis en avant.

GMX se spécialise dans l'acquisition d'actifs miniers de haute qualité, en les améliorant grâce à l'exploration et à la contribution intellectuelle, puis dans la valorisation des actifs par le biais de ventes directes, de redevances ou d'options. Cette transaction est un excellent exemple d'amélioration réussie de la valeur d'un actif, puis d'en tirer profit.

Le prix d'achat total des redevances était de 16,3 millions de dollars en 2007 , et cette transaction rapportera 18 ou 19 millions de dollars, en plusde tout paiement effectué pour leur redevance brute sur les métaux depuis l'acquisition de 2007.

Avec tout le casting que GMX a maintenant sous la main, ils peuvent travailler pour améliorer les actifs existants pour augmenter leur valeur ou acheter de nouveaux actifs pour des rendements futurs.

J'ai ouvert un fil dédié à ELY GOLD Royalties. Mon post introductif est plutôt complet et a nécessité un gros travail. Si, comme je le pense, vous considérez que ce serait dommage de passer à côté et que ça vous avait échappé, voici le lien direct.

Pour les fainéants et/ou les retardataires: Rappel crucial:

Comment les ROYALTY & Streaming (RS)

, les redevances sur les métaux précieux et les sociétés de streaming donc,

créent-elles de la valeur?

Ce document, limpide et remarquable à bien des égards, constituera un complément d'autant plus idéal à mon article de synthèse que toute la seconde partie, qui n'est pas strictement intégrée au PDF, est aisément accessible en Français.

Ce titre confirme sa vocation présentée ici-même à devenir, à terme, une Machine à cash :elle vient de choper quasi 20% de Sprott Electric Royalty and Streaming, soit 5.5M$ ET du Cash (+ de 13 M$)en plus en ne cédant que l'un de ses 192 assets.

Le Deal, présenté plus haut, a été renégocié: le marché sanctionne, (buy the rumor and sell the news) mais moi, j'adore... Le conte de fée espéré continue: GMX (une boite qui ne capitalisait que 40M$ quand je vous l'ai signalée le 26 janvier 2021 et qui, depuis sa hausse, ne capitalise encore QUE 80M$) réalise la Valorisation d'UN SEUL actif (sur 192) qui n'était QUE foncier, pour 13M$ (+ la paricipation de 5,5M$) ici, contre du Cash ET quasi 20% d'une compagnie qui me parait l'une des meilleures opportunités pour "jouer" le verdissement via les Royalties (et gérée par Sprott, qui n'est pas tout à fait un débutant demeuré).

DONC cette participation dans la RS de Sprott dispose des meilleurs atouts imaginables pour devenir un actif de FEU en cas de super cycle des ressources minérales liées aux batteries.

Autrement dit, ce deal amortit, à lui seul, 45% de la capi (initiale de 40M$ ou 22% de la capi actuelle de 80M$)... Mais sans entamer notablement LA VALEUR de son portefeuille ( je parle là des 191 actifs fonciers restant) , qui, du coup, cote beaucoup moins qu'avant, dans la mesure où, si je n'ai rien négligé, la valeur résiduelle du portefeuille a à peine diminuée, alors que son prix est, (par effet mécanique) beaucoup moins cher...puisque cette fameuse et magnifique participation va figurer dans les actifs de la Compagnie et ce, sans réduire, bien au contraire, son exposition au secteur...je ne sais pas comment vous appelez-ça, mais moi, j'appelle ça un authentique coup de Maître.

N'hésitez pas à me dire si j'ai raté un truc et si ma réaction à chaud vous paraît excessive ou erronée.

17:49May 26, 2021MT Newswires Globex Provides Update on Zinc Royalty Sale Globex Mining (GMX) says Electric Royalties Ltd. (ELEC) has entered into a revised letter of intent (LOI) with Sprott Resource Streaming and Royalty (Sprott) regarding Electric Royalties' and Sprott's engagement to purchase Globex's Mid-Tennessee zinc royalty.

Under the revised agreement, Globex will receive an additional $500,000 for a total of $13.75 million, of which $250,000 has already been paid. Globex will also receive 9 million Electric Royalty shares and 5.5 million four-year warrants with an exercise price of $0.60 per share. The warrants will be exercised when certain conditions are met.

Under the revised agreement, Globex will, excluding warrants to be exercised at a later date, have slightly less than a 20% shareholder stake in Electric Royalties and thus, shareholder approval will not be required for the transaction. The closing date of the transaction has been extended 21 days, but it is expected that the sale of the zinc royalty will be completed before that date as Sprott has now committed to the entire cash portion of the purchase price.

At closing, Globex expects to have over $27.5 million in cash and shares of other listed companies as well as the 5.5 million Electric Royalties warrants. In addition, Globex is working to complete several other transactions which, if finalized, will generate additional revenue for the company.

Price: 1.43, Change: -0.03, Percent Change: -2.05

Silver is king, Go Gold ! G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook

GMX GLOBEX: Encore une cession qui va rapporter 15M$ (+ une Royalty de 2% NSR), ce qui est considérable au regard de sa capitalisation de seulement 70M Cad$, qui demeure dérisoire malgré sa hausse

Le marché a, selon moi, plus vendu la nouvelle que réellement sanctionné l'opération que, perso, je trouve excellente . Le bilan, qui était extrêmement sain avec Zéro dette, va s'en trouver encore solidifié, la trésorerie va exploser et le free cash flow pérenne aussi.

17:47 22 juin 2021 MT Newswires Globex finalise la vente d'une propriété aurifère et revendique Yamana Gold pour 15 millions de dollars Globex Mining ( GMX ) a conclu la vente annoncée précédemment à Yamana Gold ( YRI ) de la propriété aurifère Francoeur/Arntfield/Lac Fortune en Abitibi, Québec ainsi que 30 claims dans le canton de Beauchastel et trois claims dans le canton de Malartic, Québec. La propriété Francoeur/Arntfield/Lac Fortune jouxte le projet de mine d'or Wasamac de Yamana.

À la clôture, Globex a reçu un paiement initial de 4 millions de dollars de Yamana, satisfait par Yamana qui a émis 706 714 actions à Globex à un prix réputé de 5,66 $ par action.

Comme annoncé précédemment, le contrat d'achat prévoit que Yamana versera 11 millions de dollars en paiements à Globex sur quatre ans, à régler en espèces ou en actions.

Globex a conservé une redevance sur métal brut de 2 % sur toute la production minérale des propriétés, dont 0,5 % peut être acheté par Yamana pour 1,5 million de dollars.

ATTENTION: désormais, les futurs articles relatifs à GLOBEX Mining (GMX) iront alimenter son fil dédié.

J'ai posté pas mal d'articles sur cette (magnifique) valeur dans ce présent fil " Mini fonds perso de Juniors et de Royalty and Streaming companies (RS)"

Mais l'actualité relative à GMX étant aussi dense que passionnante et excitante, je lui ouvre, comme je l'avais annonçé, son propre fil dédié.

*NB: j'ai laissé les posts initiaux en place ci-dessus.

Cependant, je cesserai dorénavant d'alimenter ce fil général (RS) en nouveaux articles relatifs à l'actualité de GMX.

ELEMENTAL Royalties Corp ( ELE sur le TSX) (ELEMF us OTC)

Pour l'instant, je l'aborde dans ce fil des RS, cependant, comme pour ses cousines, si son actualité le justifie, je lui ouvrirai son propre fil dédié ultérieurement.

Une RS de plus sur laquelle je louchais, retouche ses plus bas absolus (Regardez le graph Weekly ci-dessous) alors même qu'elle double ses revenus tous les ans... Ca m'interroge, je fouille davantage...et ce que je découvre me stupéfie.

Je me tape les interviews du jeune taulier, dont celle d'avant hier (ne la ratez pas en fin de ce post), je recoupe avec les + anciennes que je REvisionne, je compare avec mes autres RS Chéries, je projette sur les modalités financière de la Fusion en cours entre ELY et GROY (Gold Royalties corp) et ce que je trouve confirme une apparente anomalie de valorisation.

N'étant pas du tout une pointure en analyse fondamentale, je me limite à tremper 1 orteil, histoire de m'obliger à la suivre encore plus attentivement.

Je viens d'être éxé à 1.36 Cad$.

André ne manquera pas de fouiller, vos avis sont les bienvenus. LE GRAPH WEEKLY

Le GRAPH DAILY avec Oscillo qui s'excite: en attendant, voici les raisons qui m'ont amené à en choper: D'abord, un PER de 10.5 X les revenus 2021: c'est totalement incongru (surtout dans ce secteur qui bénéficie d'un prémium justifié) Par ex, Maverix que j'adore en raison de sa sous évaluation relative, se paye à PER 2021 de seulement 14.5, ce qui en fait l'une de mes favorites. VOX et ELY, qui sont appréciées par moi ( ELY est en cours de rachat par GROY qui est ravi d'offrir un joli prémium de + de 40%) et convoitée pour leur décote sur VAN, se payent à PER 2021 36 et 37 ...et Metalla, (qui reste une magnifique valeur sur la surévaluation de laquelle j'ai souvent attiré votre attention) se paye carrément à PER 2021 de 127...!!!

Des actifs pas trop nombreux, mais géographiquement judicieusement répartis, sans risque Géopolitique particulier, (pour ne pas dire particulièrement faible) et qui, SURTOUT, ont une durée de vie dans la moyenne haute (en ne comptant QUE les réserves et pas les ressources) et indépendamment du potentiel d'exploration de domaines fonciers colossaux et qui sont généralement déjà en Prod ou en passe de l'être...

ELE a écrit:

proposition de valeur et notre avantage concurrentiel Opportunité à un stade précoce ; dé-risqué avec un modèle d'affaires éprouvé. Flux de trésorerie liés aux redevances en croissance rapide avec un excellent bilan. Construit à partir de zéro par des entrepreneurs passionnés : pas une spin-off majeure ou intermédiaire. Transactions sélectives - qualité/revenus par rapport au volume. Achat de redevances auprès de sociétés minières de premier plan. 80% de la valeur nette d'inventaire dans les actifs en production et en construction. Structure d'actionnariat favorable avec 16 % de gestion et plus de 40 % détenus par les principaux actionnaires et institutions. Stratégie de croissance basée sur notre modèle unique d'acquisitions de qualité . Excellence de la gestion dans l'exécution de transactions internationales complexes et de grande valeur. Fait partie de Discovery Group , un important collectif d'entreprises minières.

L'interview du boss (je ne vous linke que la dernière qui date d'avant-hier).

Elemental Royalties is an emerging, rapidly-growing gold royalty company with world-class, producing assets on four continents.

They started in 2017 and made money out of the gate - doubling revenue each year - yet they're currently undervalued with a low market cap relative to their peer companies.

0:00 - Company Overview 0:37 - Advancements on the Karlawinda Gold Project & Implications on Revenue 2:30 - Karlawinda's Potential for Scale & Intentions for Development 7:10 - Growth of Elemental Resources: Timelines for Revenue from Other Royalties 13:42 - Means of Managing Debt from Sprott Lending 16:27 - Gold Royalty and Ely Gold to Combine: Implications of Price on Elemental's Valuation 22:00 - Approach & Strategy: M&A, Deals, Growing in Value & Scale —

Silver is king, Go Gold ! G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook

Je me permets d’attirer l’attention sur une autre juniore, dans laquelle j’avoue m’être investi avec bien peu de succès jusqu’à présent, mais je garde espoir eu égard au changement de management et aux résultats d’exploration qui sont publiés périodiquement depuis le début de l’année (aujourd'hui encore), c’est pourquoi je vous en parle dans l’optique d’un potentiel redressement. En 2017, Treasury Metals ( TML) qui ne possédait que le seul projet Goliath a publié pour celui-ci un PEA révélant une VAN@5% de 328M cad avec un prix de l’or à 1225 $us/Oz et tenant compte de la production totale de 1.14M d’onces d’or. En 2020, TML a acheté le projet Goldlund pour +- 50M cad àFirst Mining qui détenait ainsi 43% des actions de Treasury Metals. Goldlund présentait une ressource de 560.00 onces dans la catégorie indiquée à une teneur respectable de 1,87 g / t et également 1,75 M d'onces dans la catégorie présumée. First Mining avait payé 72 M $cad pour Goldlund en mai 2016. Compte tenu de ces valeurs et de la proximité de cette mine (à 40 kms par route de Goliath) et des possibilités de synergies conséquentes, on s’attendait à un nouveau PEA avec une VAN largement majorée pour l’ensemble Goliath+Goldlund, un doublement semblait un minimum et d’aucuns évoquaient une VAN de près de 1000M cad. Enorme déception lors de la publication du PEA de février dernier, la VAN@5% n’était que de 328M avec un prix de l’or à 1600$, ce qui correspondrait à un peu plus de 70M pour l’or à 1225$ (pour une comparaison valable avec le PEA de 2017) en tenant compte de la production totale de 1.06M d’onces d’or seulement soit moins que celle antérieurement prévue pour le seul projet Goliath. C’était paradoxal puisque les ressources du seul projet Goliath s’élevait à 1,4 Moz Au et celles de l’ensemble combiné Goliath/Goldlund à 3,1 Moz avant révision. En fait, pour faire bref, il apparaît que les teneurs à prendre en compte ont été fortement réduites dans le nouveau PEA et l’AISC est passé de 566 à 911$. La déception des investisseurs fut énorme et, conjuguée à la dilution de capital eu égard aux titres attribués à First Mining , elle a engendré une chute de moitié du cours de TML. Entretemps, M. Wyeth est devenu le nouveau PDG et, à la différence de ses prédécesseurs, il semble avoir à cœur de ne plus décevoir les investisseurs et c’est sans doute notamment pour cela qu’il a « nettoyé » les ressources de Goliath et Goldlund et le PEA 2017. Depuis la publication du PEA de février, TML a publié plusieurs résultats d’exploration encourageants. Quant à l’évaluation de TML, je constate que pour la capitalisation actuelle de 97,6M cad représente moins de 30% de la VAN@5% ce qui est inférieur à la comparaison avec les pairs et à la quotité de 50% souvent admise à ce stade de développement. Par ailleurs, la capitalisation représente +- 50$ us par once en ressources ce qui est encore modéré. Les différentes "firmes de conseil" suivant TML sont optimistes, mais sont-elles objectives ? Leurs dernières cibles sont supérieures à 2 cad par action. La nouvelle direction de TMl semble mener à bien le redressement, le PDG vient d’ailleurs de déclarer qu’ils étaient sur la bonne voie dans tous les domaines. Le programme actuel de forage est financé. Une mise à jour des ressources est attendue avant la fin de l’année, mais une décision de construction n’interviendra pas avant fin de 2023. Il existe également une possibilité de reprise par un tiers car TML pourrait être une cible attractive. Pour ma part, j’aimerais autant une reprise à court terme au prix de 2 cad précité plutôt que l’attente d’une construction toujours retardée depuis des années. Si tel devait être le cas, je regarderais éventuellement vers des minières plus proches de l’exploitation.

Dernière édition par andre171 le Ven 17 Sep 2021 - 7:51, édité 1 fois

Salut André, ne t'inquiète pas j'ai déplacé ton post TML vers son fil de prédestination qui est Juniors et Royalties (pas le dédié JUNIORS), car TML y est déjà évoquée, donc ça facilite le suivi, En effet, TML est surtout une Royalty hybride...si mes souvenirs sont exacts.

PS:(tu as un MP expliquant comment moins se tromper en sélectionnant le bon fil)

Silver is king, Go Gold ! G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook

Toujours aussi bon communiquant EB...c'est toujours un plaisir. EB Tucker: Don't Get Fleeced — Know What You Want to Own, Preserve Your Wealth

Cette interview a été filmée le 1er décembre 2021.

Les attentes étaient élevées pour l'or et l'argent au début de 2021, mais avec seulement un mois restant, les deux métaux précieux semblent prêts à terminer l'année près de leur point de départ.

EB Tucker, auteur de « Why Gold ? Why Now ? », partage ses réflexions sur ce qui s'est passé et si la situation est susceptible de changer au cours de la nouvelle année.

#Investissement #Or #Argent

0:00 - Introduction 0:23 - Opportunités de vente à perte fiscale pour terminer l'année 3:28 - L'inflation est là, il n'est pas trop tard pour se positionner 8:56 - Si tu attends Jérôme, tu seras toujours trop tard 14:47 - Les taux d'intérêt n'augmenteront jamais 17:41 - La prévision des prix est-elle possible dès maintenant ? 20:46 - Posséder des redevances sur les méga-tendances 23:24 - Les meilleurs conseils d'EB pour les investisseurs en 2022 25:02 - Conclusion

Silver is king, Go Gold ! G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook

GROY cherche à bouffer ELEMENTAL (dont je vous avais vanté les qualités quelques post plus haut) avec une PRIME de +37% (ils m'ont déjà fait le coup avec ELY)

du coup, je vais doubler ce post en le cop collant AUSSI dans le Fil GROY.i j'avais rédigé 3 posts ici: ELEMENTAL ROYALTIES Corp

Manifestement, mes critères sont partagés, GROY m'ayant déjà fait le coup avec ELY... Ceci dit, l'opération n'est pas encore validée...mais quoi qu'il en soit, GROY est en train de devenir un MONSTRE incontournable dans le petit monde des RS.

les plans de redevances sur l'or de NYSE pour acquérir des redevances élémentaires ; Surtensions élémentaires près de 25% tôt lundi

La société américaine Gold Royalty Corp., cotée à la Bourse de New York, a annoncé lundi son intention d'acquérir Elemental Royalties Corp. ( ELE ) dans le cadre d'une opération en actions valorisant la cible à 130 millions de dollars. Elemental a enfin bondi de 24,6% au début de la séance de lundi.

Gold Royalty prévoit d'échanger 0,27 action pour chaque action Elemental, ce qui implique une valeur de 1,78 $ par action, une prime de 37% pour les actionnaires d'Elemental.

Les actionnaires d'Elemental devraient détenir environ 12 % de l'entité combinée une fois l'opération terminée.

Gold Royalty a déclaré que la société fusionnée détiendra un portefeuille de 200 redevances sur des actifs détenus par des partenaires opérationnels de premier plan et situés dans des juridictions minières de niveau 1.

Gold Royalty a déclaré qu'il avait l'intention de présenter l'offre directement aux actionnaires d'Elemental après avoir échoué à engager des pourparlers avec le conseil d'administration d'Elemental concernant une prise de contrôle.

Prix : 1,64, variation : +0,34, variation en pourcentage : +26,15

EDIT: COMPLEMENT D'INFO: Avantages financiers et stratégiques de l'offre

Gold Royalty estime que les avantages significatifs de la transaction incluent, entre autres :

Prime initiale importante pour les actionnaires d'Elemental. L'Offre représente une prime de 37% pour les actionnaires d'Elemental sur la base des cours de clôture des actions de chaque société le 17 décembre 2021 . L'offre implique une contrepartie de 1,78 $ CA par action, ce qui dépasse le cours de l'action de pointe d'Elemental en 2021. De plus, Gold Royalty a réalisé trois acquisitions en 2021, et dans chaque cas, la prime implicite payée est plus élevée aujourd'hui qu'au moment des annonces de la transaction en raison de la solide performance des Gold Royalty Shares, ce qui pourrait encore améliorer la prime finale réalisée par Actionnaires élémentaires.

La combinaison d'or Royauté et élémentaire créerons un secteur - Leading portefeuille de 200 redevances stratégiques. L'entité combinée disposera d'un portefeuille équilibré d'actifs de flux de trésorerie, de développement et d'exploration appartenant à des partenaires d'exploitation de premier plan et situés dans des juridictions minières de niveau 1. Cela offre aux actionnaires d'Elemental la propriété d'un portefeuille plus vaste, plus diversifié et de meilleure qualité d'actifs de redevances ancrés par des redevances fondamentales sur Canadian Malartic ( Québec, Canada ), Fenelon ( Québec, Canada ) et Karlawinda ( Australie ). En outre, le profil de croissance de premier plan du portefeuille sera tiré par un pipeline de développement et d'exploration approfondi, y compris la participation de Gold Royalty dans Ren (Nevada, États-Unis ), le modèle de génération de redevances de Gold Royalty et les acquisitions futures.

Liquidité de négociation améliorée. Gold Royalty a représenté en moyenne 3,2 millions de dollars américains de liquidités commerciales quotidiennes au cours des six derniers mois, contre 60 000 dollars américains pour Elemental. Une combinaison avec Gold Royalty devrait permettre aux actionnaires d'Elemental de réaliser une prime immédiate dans un véhicule plus liquide.

Bilan solide et accès au capital. Gold Royalty détient actuellement environ 30 millions de dollars américains en espèces et en titres négociables et aucune dette. Avec un premier appel public à l'épargne sursouscrit de 90 millions de dollars US en mars 2021 , Gold Royalty a démontré sa capacité à accéder aux marchés des capitaux à un coût du capital attractif, fournissant à la société combinée la masse critique pour poursuivre sa croissance grâce à des acquisitions.

Antécédents de gestion pour maximiser la valeur pour les actionnaires . Gold Royalty dispose d'une équipe de direction dotée d'une expertise approfondie en matière d'exploitation minière et des marchés des capitaux, ainsi que d'une solide feuille de route et d'une expérience éprouvée dans le domaine des redevances et de l'industrie minière au sens large. L'équipe de gestion de Gold Royalty a démontré sa capacité, grâce à ses récentes acquisitions d'Ely Gold Royalties Inc., d'Abitibi Royalties Inc. et de Golden Valley Mines and Royalties Ltd., à réaliser avec succès des acquisitions transformatrices dans un marché de plus en plus concurrentiel.

Voie claire de réévaluation grâce à une échelle accrue, à la qualité des actifs et à une concentration sur les métaux précieux. En combinaison avec Elemental, Gold Royalty sera stratégiquement positionné comme la principale société intermédiaire de redevances aurifères. En plus de la prime initiale, les actionnaires d'Elemental peuvent bénéficier d'une réévaluation potentielle en raison de l'échelle accrue de la société combinée, de la diversification du portefeuille, de la liquidité des transactions, de l'inclusion de l'indice dans le GDXJ et du potentiel de croissance future par acquisition. David Garofalo , président du conseil, président et chef de la direction de Gold Royalty, a déclaré : « Nous pensons que la transaction proposée représente une opportunité intéressante pour les deux sociétés. Avec 200 redevances couvrant toutes les étapes de développement et de production, un bilan solide, une visibilité accrue sur le marché et de masse, la société combinée sera bien positionnée pour une croissance continue dans le paysage de redevances de plus en plus concurrentiel d'aujourd'hui. En conséquence, nous pensons que cette transaction est dans le meilleur intérêt des actionnaires d'Elemental et de Gold Royalty, c'est pourquoi nous avons l'intention de prendre le Offrez directement aux actionnaires d'Elemental."

L'offre proposée

Tous les détails de l'offre seront inclus dans une circulaire d'offre publique d'achat et une lettre d'envoi et un avis de livraison garantie (collectivement, les « documents d'offre ») qui seront déposés auprès des autorités canadiennes en valeurs mobilières applicables et postés aux actionnaires d'Elemental. Gold Royalty demandera une liste d'actionnaires à Elemental et prévoit de commencer et de poster les documents d'offre dès que raisonnablement possible après réception de cette liste. L'offre sera ouverte à l'acceptation pendant 105 jours après son début.

L'offre sera assujettie à certaines conditions habituelles de réalisation, y compris, entre autres : le nombre d'actions d'Elemental ayant été valablement déposées dans le cadre de l'offre et non retirées représentant plus de 50 % des actions d'Elemental en circulation, à l'exclusion des actions d'Elemental la propriété effective, ou sur laquelle le contrôle ou la direction est exercé, par Gold Royalty ou par toute personne agissant conjointement ou de concert avec Gold Royalty ; il a été valablement déposé dans le cadre de l'offre et non retiré ce nombre d'actions d'Elemental représentant au moins 66 2/3 % des actions d'Elemental en circulation (calculé sur une base entièrement diluée), à l'exclusion des actions d'Elemental détenues par Gold Royalty ; la réception de toutes les approbations réglementaires nécessaires ; l'approbation habituelle du NYSE American en ce qui concerne l'émission et la cotation des actions de redevances aurifères supplémentaires dans le cadre de l'offre ; et l'absence de changements importants dans l'activité d'Elemental.

Contexte de l'offre

Gold Royalty a initialement soumis une proposition d'acquisition premium à Elemental le 21 octobre 2021 , dans le but de travailler en collaboration avec Elemental pour négocier une transaction mutuellement avantageuse et soutenue par le conseil d'administration. Gold Royalty a soumis une nouvelle proposition à Elemental le 15 décembre 2021 et a tenté à plusieurs reprises d'engager des discussions avec Elemental et son conseil d'administration. En l'absence de tout engagement constructif de la part d'Elemental en réponse aux propositions de prime de bonne foi de Gold Royalty, Gold Royalty a désormais l'intention de présenter son offre directement aux actionnaires d'Elemental. L'Offre proposée est basée exclusivement sur des informations accessibles au public.

Conseillers

Gold Royalty a engagé CIBC World Markets Inc. pour agir en tant que conseiller financier dans le cadre de l'offre et a engagé Sangra Moller LLP pour agir en tant que conseiller juridique au Canada et Haynes & Boone LLP pour agir en tant que conseiller juridique aux États-Unis .

Laurel Hill Advisory Group a été engagé par Gold Royalty pour agir à titre d'agent d'information et de conseiller en communication stratégique dans le cadre de l'offre.

À propos de Gold Royalty Corp.

Gold Royalty Corp. est une société de redevances axée sur l'or qui propose des solutions de financement créatives à l'industrie des métaux et de l'exploitation minière. Sa mission est d'acquérir des redevances, des flux et des intérêts similaires à divers stades du cycle de vie de la mine afin de constituer un portefeuille équilibré offrant des rendements attrayants à court, moyen et long terme pour ses investisseurs. Le portefeuille diversifié de Gold Royalty se compose actuellement de redevances de rendement net de fonderie sur des propriétés aurifères situées dans les Amériques.

Silver is king, Go Gold ! G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook

Dernière édition par g.sandro le Dim 3 Juil 2022 - 19:00, édité 1 fois

OPA de GROY sur ELEMENTAL: Je me sens obligé de doubler mon Post du Fil GROY ici, car ça concerne TOUTES les RS et j'y ajoute un peu de fiction.: ELE/GROY, RIEN N'est fait, un communiqué d'ELE le précise.

. Désolé pour le doublon, mais ceux qui auront déjà lu mon post sur le fil dédié à Groy/Ely ne m'en voudront pas...et s'ils m'en veulent, c'est pareil...LOL, après tout, si ça ne leur plaît pas...ça ne changera rien à ma vie dédiée GRATUITEMENT à leur éducation/Information.... et puis Merde, qui c'est le Boss? Personne ne les empêche de monter un site...je le lirai avec attention et ça me fera moins de taf... Ceci était (un peu) une tentative d'Humour...mais pas que.

OPA de GROY sur ELEMENTAL...BON, COOL, Rien n'est fait et ce communiqué vient à point pour le confirmer et perso, ça m'arrange... Alors soyons clair, je n'ai rien contre l'idée, et c'est même l'une des raisons qui m'ont poussé à m'intéresser à ELE; mais dans ce genre d'évolutions, un rapprochement d'ELE avec VOX (et / ou GMX) me plairait BEAUCOUP plus... car les actifs d'ELE et de VOX sont TRES complémentaires et d'une qualité exceptionnelle... avec des localisations "safe" et, SURTOUT, des perspectives assez sexy de montée en régime avec la mise en prodution à brève échéance de pas mal de projets et un potentiel foncier plus qu'excitant en termes de développement GRATOS à venir... a fortiori en intégrant l'incroyable collection d'actifs fonciers de GMX) (d'emblée, je me suis plu à m'endormir en songeant au potentiel d'une fusion ELE/VOX, puis je me suis mis à envisager que GMX pourrait les rejoindre). Dès lors, je postule que ça ferait de la nouvelle entité (à ce stade fantasmée par ma seule fantaisie), une proie délectable pour WPM, RGLD, FNV, Osisko royalties, SAND et MMX...et pas seulement GROY...donc, ce serait bon pour la montée des enchères. Je reste TRES confiant sur le potentiel de GROY, (dont je suis déjà actionnaire, car sa place est en train de devenir incontournable dans le monde des RS) mais ils me font chier à me piquer mes trouvailles au stade des semailles, je préfèrerais que mes graines aient eu un peu le temps de se développer avant de se faire bouffer...histoire que mon travail de recherche soit mieux valorisé. ATTENTION, je le redis, ce qui précède n'est QUE mon fantasme personnel et ne repose sur aucune autre considération, OK? Mais avouez quand même que dans un contexte de concours de bites entre les 3, 4 (ou 6) Majors RS, une "petite" RS centrée Canada (dont le fabuleux gisement Québéquois de MALARTIC sur lequel GROY est déjà au taquet) et Australie + US avec des CENTAINES de MILLIERS (des MILLIONS?) d'Hectares + ou - vierges de forages en redevances ACQUISES, CAR Déja PAYEES d'Avance et for ever, ça aurait de la gueule, non? Je ne vous dis pas la baston entre les colosses pour la choper Parenthèse à vocation délirante...vous aimez la Fiction?: ...Mieux, on pourrait carrément rêver à ce que WPM et RGLD s'allient en chopant SAND, Osisko Royalties, MMX, Groy, VOX, ELE et GMX...sans oublier METALLA, pour créer "THE RS MONSTER" capable de détrôner FNV et, du coup, de s'aligner sur ses ratios NAV, PER, EBITDA...on assisterait à un DUEL comparable à celui de Bourrique VS NEM et ce serait génial en simplification de la gestion des lignes...et en plus-values...imaginez, on n'aurait plus à se faire chier...il suffirait de détenir les 2 en attendant de voir laquelle bouffe l'autre pour créer l'Action RS ULTIME.... Fin de ma parenthèse délirante.

Elemental Royalties fait une déclaration sur l'intention de Gold Royalty de faire une offre non sollicitée Redevances et flux TSX.V : ELE www.elementalroyalties.com M. Frederick Bell rapporte :

Vancouver, Colombie-Britannique--(Newsfile Corp. - 20 décembre 2021) - Elemental Royalties Corp. (TSXV : ELE) (OTCQX : ELEMF) (« Elemental » ou « la Société ») répond au communiqué de Gold Royalty Corp. (« Gold Royalty ») concernant l'intention de Gold Royalty de faire une offre non sollicitée en vue d'acquérir la totalité des actions ordinaires en circulation de la Société.

Le conseil d'administration de la Société (le « Conseil ») avertit les actionnaires qu'aucune offre formelle n'a été faite par Gold Royalty, et en tant que tel, il n'est pas nécessaire que les actionnaires prennent des mesures pour le moment. Quand et si une offre formelle est faite, elle sera examinée par le Conseil avec ses conseillers juridiques et financiers, et une recommandation formelle par le Conseil sera faite aux actionnaires en temps voulu.

La Société confirme qu'elle a déjà reçu des propositions non sollicitées, non contraignantes et conditionnelles de Gold Royalty en vue d'acquérir toutes les actions ordinaires émises et en circulation de la Société (les « Propositions conditionnelles »). À la réception des propositions conditionnelles, conformément à ses obligations fiduciaires, le conseil a engagé des conseillers juridiques et financiers pour aider la société à évaluer les propositions conditionnelles.

En réponse, sur la base d'une évaluation complète des propositions conditionnelles, le conseil a informé Gold Royalty qu'il ne trouvait pas les propositions conditionnelles convaincantes et qu'il n'avait donc aucun intérêt à poursuivre de telles propositions.

Conseillers

La Société a engagé Canaccord Genuity Corp. à titre de conseiller financier unique et Fasken Martineau DuMoulin LLP à titre de conseiller juridique de la Société et de son conseil d'administration. Longview Communications and Public Affairs est engagée en tant que conseiller en communication de la Société.

Au nom d'Elemental Royalties Corp. Frederick Bell PDG et directeur

Demandes d'informations des investisseurs : Frederick Bell, PDG et directeur Direct : +44 (0) 7554 872 794 Courriel : frederick@elementalroyalties.com

Silver is king, Go Gold ! G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook

POST en DOUBLON délibéré, pour les raisons expliquées un peu plus haut...ça concerne TOUT le secteur des RS., et en 1er lieu ELE et pas seulement GROY...

Le conseil d'administration d'Elemental Royalties a l'intention de recommander le rejet de l'offre publique d'achat non sollicitée de Gold Royalty Corp

Vancouver, Colombie-Britannique--(Newsfile Corp. - 23 décembre 2021) - Elemental Royalties Corp. (TSXV : ELE) (OTCQX : ELEMF) (« Elemental » ou « la Société ») a annoncé aujourd'hui qu'après avoir reçu les conseils de ses conseillers financiers et juridiques, le conseil d'administration d'Elemental (le « conseil ») a l'intention de recommander aux actionnaires de rejeter une offre publique d'achat non sollicitée de Gold Royalty Corp. (« la redevance sur l'or ») si et quand l'offre commence, en supposant que la les conditions sont telles que proposées par Gold Royalty dans son intention annoncée le 20 décembre 2021 (l'« Intention de la redevance sur l'or »).

Le Conseil, suite à une réunion le 22 Décembre et après des discussions avec certains actionnaires, a décrit l'intention de droits d' or comme opportuniste dans le temps et est conseillé aux actionnaires que le Conseil a examiné attentivement et rejeté une non contraignante privée avant toute action proposition non sollicitée (le « Avant Proposition ") de Gold Royalty à des conditions similaires à l'intention de redevance sur l'or valorisant Elemental à 1,78 $ CA par action.

Elemental a l'intention de poursuivre ses activités comme d'habitude en cherchant des opportunités de redevances. Dans le même temps, le conseil examinera d'autres options stratégiques qui pourraient représenter une valeur plus intéressante pour les actionnaires que l'intention de redevance sur l'or ou la poursuite en tant qu'entreprise indépendante. Elemental avertit les actionnaires qu'il ne peut y avoir de certitude d'une opération d'acquisition. Elemental continue de conseiller aux actionnaires de ne prendre aucune mesure concernant l'intention de redevance sur l'or.

Conseillers

La Société a engagé Canaccord Genuity Corp. à titre de conseiller financier unique et Fasken Martineau DuMoulin LLP à titre de conseiller juridique de la Société et de son conseil d'administration. Longview Communications and Public Affairs est engagée en tant que conseiller en communication de la Société.

Au nom d'Elemental Royalties Corp. Frederick Bell PDG et directeur

Silver is king, Go Gold ! G.Sandro pas de copier collé: merci de faire un lien vers ce post. Suivez Hardinvestor sur Twitter et sur Facebook

Hardinvestor

Hardinvestor

G.Sandro

G.Sandro

» Fiscalité de l'or et de l'argent métal / Législation à connaitre

» Les Podcast et interviews de David Brady, Sprott, Rick Rule, Katusa, Bix Weir, etc...SILJ (Hardin mini-fonds Silver Juniors et Royalties)

» Evaluation d'une minière productrice Cash Flow

» TREASURY METALS PFS publiée

» COMSTOCK MINING Inc. (NYSE : LODE) Fil dédié:

» a quoi joue la Russie ..

» Energies "propres" et renouvelables, batteries, véhicules électriques, fil dédié.

» fondamentaux de l'argent métal / décryptage de la désinformation